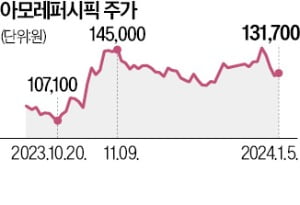

한국거래소에 따르면 5일 아모레퍼시픽은 1% 오른 13만1700원에 거래를 마쳤다. 이날은 상승했지만 올해 들어 4거래일 동안 9.17% 하락했다.

한국거래소에 따르면 5일 아모레퍼시픽은 1% 오른 13만1700원에 거래를 마쳤다. 이날은 상승했지만 올해 들어 4거래일 동안 9.17% 하락했다.작년 4분기 실적이 기대를 밑돌았을 가능성이 커지면서다. 증권사들은 중국에서 판매 부진을 이유로 아모레퍼시픽의 작년 4분기 영업이익 추정치를 대폭 하향했다. NH투자증권이 기존 504억원에서 266억원으로 47.22%, 하나증권이 446억원에서 252억원으로 45.92% 하향 조정했다. 키움증권(36.53%), KB증권(26.58%), 신한투자증권(23.50%), 미래에셋증권(17.95%)도 영업이익 추정치를 대폭 내렸다.

그러나 목표주가나 투자의견을 하향한 증권사는 없었다. KB증권과 키움증권은 오히려 목표주가를 기존 15만원, 16만원에서 17만원으로 올렸다. 올해 부진했던 중국 사업의 적자가 개선되고 서구권 지역에서의 가파른 성장이 기대된다는 이유에서다. 증권가에선 오히려 “저가 매수 기회”라는 분석도 나온다.

업계는 오는 5월부터 아모레퍼시픽의 연결 실적에 편입될 더마코스메틱 브랜드 ‘코스알엑스’에 대한 기대가 크다. 키움증권은 올해 아모레퍼시픽이 인식할 코스알엑스의 영업이익 추정치로 1200억원을 제시했다. 올해 연간 영업이익 컨센서스 1258억원과 맞먹는 수준이다.

박은정 하나증권 연구원은 “2021년에는 12%에 불과했던 비중국 사업 매출 비중이 올해는 32%로 중국(28%)을 넘어서고, 영업이익 비중은 47%에 달할 것”이라고 말했다.

한경우 기자 case@hankyung.com