다만 작년 말까지 증시가 이미 많이 오른 데다 통화정책의 불확실성이 지속될 수 있기 때문에 상반기에 일시적인 조정이 예상된다는 조언도 있다. 11월 치러질 미국 대선 등도 증시를 출렁이게 할 수 있는 변수로 지목됐다.

“기업 실적 증가·금리 인하가 주가 견인”

국내외 전문가들은 올해 미국 증시가 N자형 흐름을 보일 것으로 예상했다. 상반기에는 3월 금리 인하 기대가 추가 상승을 이끌고, 하반기에는 미국 대선 리스크에 따른 업종별 차별화 장세가 펼쳐질 가능성이 높다는 설명이다. 정나영 현대차증권 연구원은 “금리 인하 시작 전까지는 그동안 상승에 따른 피로감으로 일시적인 숨 고르기 구간이 나타날 수 있다”고 내다봤다. 백찬규 NH투자증권 연구원은 “미국 기업의 이익은 확장 국면에 진입해 올 2분기 역사적 최대치를 경신할 것”이라고 전망했다. 기업들의 인공지능(AI) 열풍, 미국 정부의 공급망 투자 등이 미국 기업들의 실적 성장을 이끌 것으로 예상했다. 작년 증시를 빅테크(대형 정보기술기업)가 주도했다면 올해는 빅테크뿐 아니라 그 외 기업들의 기여도 역시 커질 것으로 전문가들은 내다봤다.하반기 미국 증시의 주요 변수로는 미국 대선이 지목됐다. 에너지, 제약 업종은 대선 결과에 따라 희비가 엇갈릴 수 있다는 진단이다. 반도체 업종은 대선 결과와 관계없이 미국의 기술 패권 유지와 공급망 강화 목적의 투자 지원이 지속될 것이란 이유로 유망할 전망이다. 산업재도 미국 우선주의 정책 시행에 따른 수혜가 기대된다는 게 전문가 진단이다.

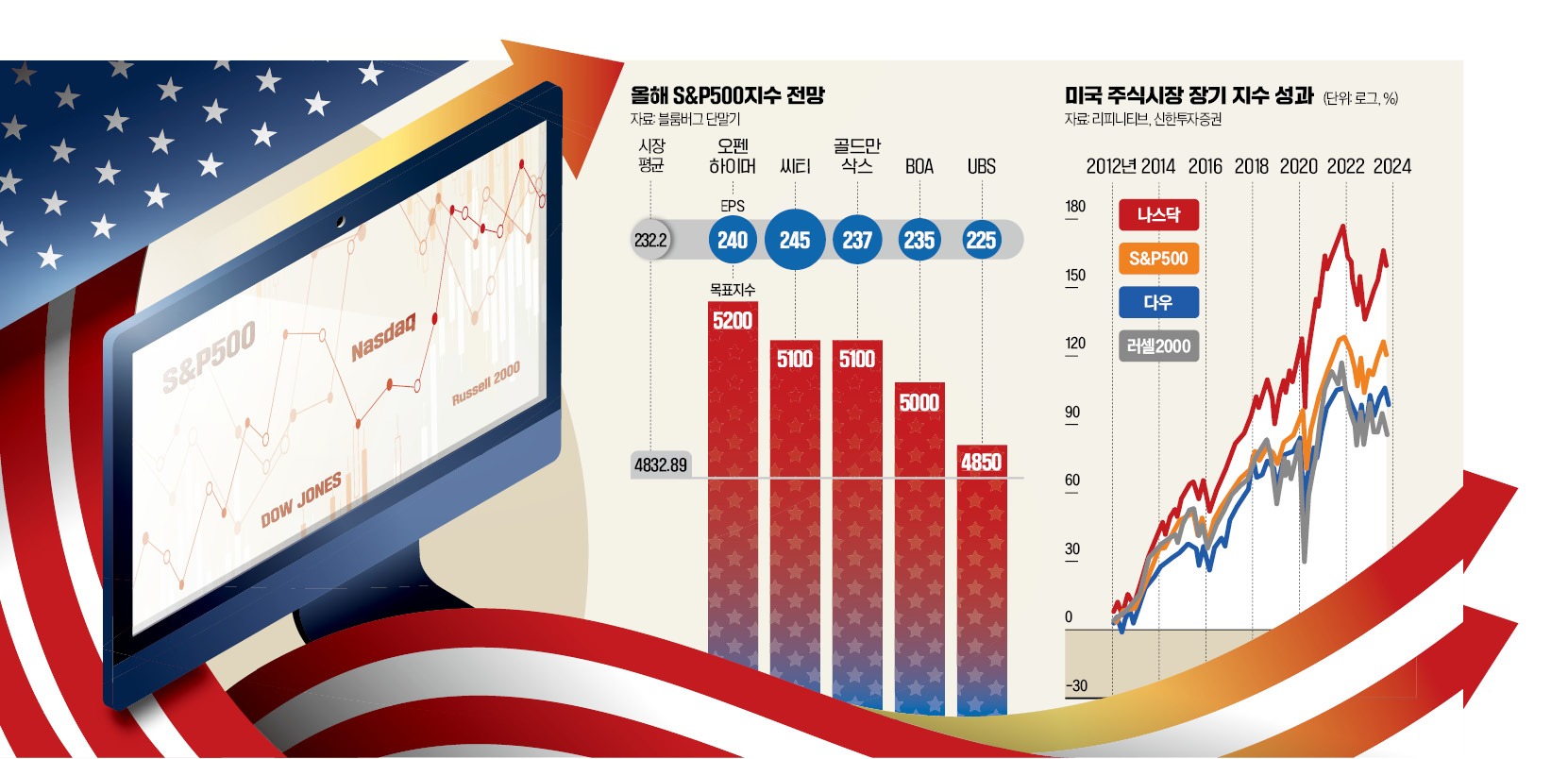

“S&P500지수, 연말 5000 넘는다”

마켓워치에 따르면 미국 월스트리트의 주요 금융사들도 대체로 미국 증시가 계속 상승할 것으로 예상했다. S&P500지수는 연말까지 5000이 넘어갈 것으로 점쳐졌다.에드 야데니 야데니리서치 대표는 올해 말까지 S&P500지수가 5400에 도달할 가능성이 있다고 내다봤다. 이어 오펜하이머자산운용과 펀드스트랫글로벌어드바이저의 전략가들도 낙관적인 전망을 쏟아냈다. S&P500지수가 올해 말까지 5200에 도달할 것이란 예상이다. RBC캐피털마켓과 뱅크오브아메리카(BoA)도 투자자들의 기대감, 지정학적 위험 완화, 인플레이션 진정, Fed의 금리 인상 사이클 종료 등을 근거로 올해 말 목표치를 5000으로 제시했다. S&P500지수는 지난해 12월 29일 4769.83로 마감하며 한 해 동안 24.2% 상승했다.

미국 골드만삭스는 S&P500 기업의 올해 총 주당순이익(EPS)을 전년보다 8% 늘어난 237달러로 전망했다. 매출이 완만하게 증가하고, 자사주 매입으로 발행 주식 수가 줄어들어 EPS가 늘어날 수 있다고 봤다. 데이비드 코스틴 골드만삭스 수석 미국 주식 전략가는 “인플레이션 둔화와 Fed의 피벗(통화정책 전환)은 안전자산인 국채의 실질 금리를 떨어뜨려 국채 투자 매력이 줄어들 것”이라며 주식 투자가 더 주목받을 것이라고 내다봤다.

모건스탠리 등 일부의 비관적 전망도 눈여겨볼 필요가 있다. 비관론자들의 추정치에 따르면 올해 말 S&P500의 평균 예상치는 4902다. 이들은 “올해 변동성이 클 수 있다”며 “수익률이 한 자릿수에 그칠 것”이라고 전망했다. 다만 1990년 이후 S&P500 수익률이 10% 이상 상승한 경우는 51%지만 0~5% 수익률은 11%에 불과하다는 게 마켓워치의 설명이다.

안상미 기자 saramin@hankyung.com