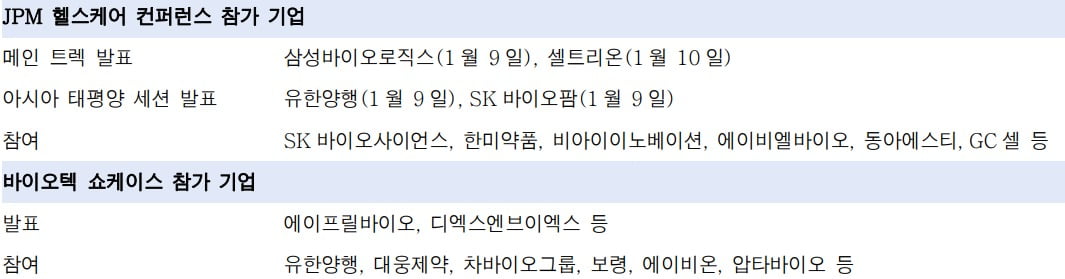

바이오텍(Biotech·생명공학) 기업들의 주가가 시장을 크게 웃돌고 있다. 금리 인하 기대감에 더해 내년 초 JP모건 헬스케어 콘퍼런스와 바이오텍 쇼케이스를 앞두고 바이오텍 기술수출 기대가 커진 영향이란 분석이 나왔다.

위해주 한국투자증권 연구원은 "1개월 수익률 기준 중소형 바이오텍 상장지수펀드(ETF)인 XBI의 수익률은 19.6%로 대형 헬스케어 ETF와 나스닥 수익률이 모두 5% 안팎인 점을 감안해 큰 폭으로 아웃퍼폼 중"이라며 "코스닥 바이오텍 주가 수익률도 1개월 수익률 기준 기술특례 상장 58개사 평균 수익률이 13.4%를 기록하는 등 시장을 초과한 성과를 보이고 있다"고 했다.

이에 대해 위해주 한국투자증권 연구원은 금리 인하 기대와 내년 1월 8일부터 11일가지 열리는 JP모건 헬스케어 콘퍼런스 등이 영향을 미쳤다고 봤다.

그는 "금리와 바이오텍 주가는 역의 상관관계가 있지만 모멘텀(동력)과 개별 기업 펀더멘

털(기초체력)에 기반한 선별적 접근이 필요해 보인다"며 "국내 일부 기업의 자금 리스크(만기전전환사채의 조기상환청구·자금 조달 등)가 전체 바이오텍으로 확대될 가능성 때문"이라고 짚었다.

내년 주가 상승 여력이 커 보이는 기업으로는 에이프릴바이오를 꼽았다. 펀더멘털에 기반한 상향 여력이 있지만 리스크가 없는 기업이라는 판단이다.

위 연구원은 "APB-A1 임상 1상 성공에 따라 SAFA 플랫폼의 임상 검증도 완료된 상태다. 또 룬드벡이 APB-A1이용 갑상선안병증(TED) 임상 2상 진입을 확정했기 때문에 내년 3분기에는 약 80억원의 마일스톤 기술료 인식도 예정돼 있다"며 "후속 파이프라인인 APB-R3 타겟단백질(IL-18)에 대한 빅파마의 관심 커지는 중이라고 했다.

이어 "GSK는 IL-18 중화 항체인 GSK1070806(피하제형)을 이용해 아토피 피부염 이차치료제 임상 2상에 진입했다. 이미 정맥제형으로 임상 1b를 마쳤기 때문에 효능 불확실성은 높지 않은 상태로 추정된다"고 덧붙였다.

역대급 기술수출 계약을 맺은 레고켐바이오도 주목해야 한다고 언급했다. 지난 26일 레고켐바이오는 국내 기술수출 중 가장 큰 규모의 계약 체결했다. 당일 수익률만 10.4%이고 기간을 넓혀 보면 1개월 수익률 30.9%, 6개월 수익률 59.4% 등을 기록했다.

위 연구원은 "최근 항체 약물 접합체(ADC) 기술 거래는 플랫폼보다 타깃 위주로 진행되고 있다. 레고켐바이오도 트렌드에 맞춰 혁신 신약(First-in-class) 타깃에 대한 새로운 ADC 발굴 중이어서 추가 기술수출 가능성 남아있으며 파트너사의 긍정적인 임상 중간결과 기대된단 점에서 긍정 의견을 유지한다"면서도 "단기간 주가 상승 두드러졌던 만큼 신규 진입보다는 중장기적 관점에서 접근할 필요가 있다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com