1세대 바이오벤처인 유전자치료제 개발기업 헬릭스미스는 최근 1년 새 두 차례나 최대주주가 바뀌었다. 지난해 12월 카나리아바이오엠으로 변경된 뒤 이달 21일 바이오솔루션으로 또다시 바뀐 것이다. 항체의약품 개발기업인 파멥신 역시 지난 6월 경영권 매각 시도 후 최대주주가 여러 차례 변경됐는데 26일 유상증자를 통해 타이어뱅크로 또 바뀔 예정이다.

국내 바이오업계가 최악의 자금난 속 험난한 ‘구조조정기’를 거치고 있다. 잇단 투자 유치에 대주주 지분이 희석되면서 최대주주 변경 또한 잦아지고 있다. 업계에선 투자 유치에 실패한 매물만 수십 곳에 달한다는 분석이다. 호황기에 대거 발행한 전환사채(CB)와 대주주들의 주식담보대출도 ‘폭탄’으로 돌아와 업계의 위기를 가중시키는 것으로 나타났다.

부메랑 된 바이오 CB

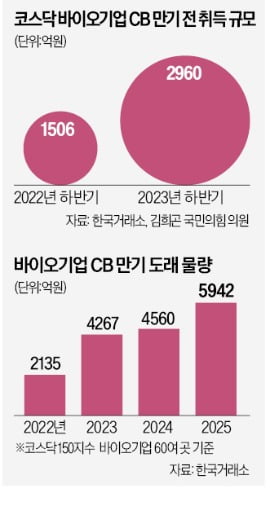

은행 대출이 불가능한 바이오기업의 주요 자금 조달 창구는 증권사지만 최근 부동산 프로젝트파이낸싱(PF) 리스크 확대 ‘불똥’으로 신규 자금 공급이 사실상 중단된 상태다. CB 역시 바이오기업 주가가 떨어지면서 풋옵션 행사가 잇따르고 있다. 한국거래소에 따르면 올 4분기 바이오기업의 ‘CB 발행 후 만기 전 취득 공시’는 지난 22일 기준 44건으로 작년 동기(20건)의 두 배가 넘었다. 코스닥150지수 내 바이오기업 60여 곳의 올해 만기 도래 CB 물량 역시 4267억원 규모로 작년(2135억원)의 두 배 수준이다. 상환해야 할 물량은 1조9000억원에 달한다.

은행 대출이 불가능한 바이오기업의 주요 자금 조달 창구는 증권사지만 최근 부동산 프로젝트파이낸싱(PF) 리스크 확대 ‘불똥’으로 신규 자금 공급이 사실상 중단된 상태다. CB 역시 바이오기업 주가가 떨어지면서 풋옵션 행사가 잇따르고 있다. 한국거래소에 따르면 올 4분기 바이오기업의 ‘CB 발행 후 만기 전 취득 공시’는 지난 22일 기준 44건으로 작년 동기(20건)의 두 배가 넘었다. 코스닥150지수 내 바이오기업 60여 곳의 올해 만기 도래 CB 물량 역시 4267억원 규모로 작년(2135억원)의 두 배 수준이다. 상환해야 할 물량은 1조9000억원에 달한다. 삼성증권에 따르면 지난 3분기 공시 기준으로 보유 현금 대비 CB 등 메자닌 비중이 50% 이상인 바이오기업은 13곳이다. 바이오기업 대부분이 CB 전환가액보다 현재 주가가 낮게 거래되고 있기 때문에 풋옵션 행사 가능성이 높다. 서근희 삼성증권 수석연구위원은 “내년에 금리를 내린다고 하더라도 2025년은 돼야 업황이 좋아질 것이기 때문에 바이오업계는 장기 생존 능력을 키워야 한다”고 말했다.

삼성증권에 따르면 지난 3분기 공시 기준으로 보유 현금 대비 CB 등 메자닌 비중이 50% 이상인 바이오기업은 13곳이다. 바이오기업 대부분이 CB 전환가액보다 현재 주가가 낮게 거래되고 있기 때문에 풋옵션 행사 가능성이 높다. 서근희 삼성증권 수석연구위원은 “내년에 금리를 내린다고 하더라도 2025년은 돼야 업황이 좋아질 것이기 때문에 바이오업계는 장기 생존 능력을 키워야 한다”고 말했다.바이오기업 대주주 대부분이 받은 주식담보대출도 뇌관이 될 수 있다는 분석이다. 증권업계가 만기 연장을 해주지 않거나, 담보를 더 넣으라고 압박하면서 다른 대출이나 환매조건부 주식매매계약으로 ‘돌려막기’를 하는 사례도 늘고 있다. 대출금을 못 갚아 반대매매를 당하면 지분이 희석돼 경영권을 잃게 된다. 신약 개발사 A사는 최근 증권사로부터 일방적인 만기 연장 불가 통보를 받자 법적 대응에 나섰다. B사는 미국계 사모대출 운용사와 경영권을 담보로 환매조건부 주식매매계약을 체결했다.

한국경제신문이 하반기 금융감독원 주식보유상황 보고서를 분석한 결과 주식담보대출 계약을 체결(변경)한 제약·바이오기업은 24곳으로 집계됐다. 전체의 40%가량은 100만 주 이상이 담보로 잡혔다.

5~6개사, 관리종목 지정 가능성

오랜 기간 적자에 시달려온 바이오업계는 파이프라인(신약 후보물질) 급매에 나섰다. 최근 국내 항암제 개발회사 D사는 수년간 개발한 핵심 기술을 수억원에 매각했다. 업계에선 3개월 뒤 관리종목에 지정될 위기에 처하자 헐값에 처분한 것이란 분석이 나왔다. 유일한 자산인 고가 연구개발(R&D) 장비도 내다 팔고 있지만 이마저 쉽지 않다.한국바이오협회에 따르면 최근 개설한 바이오 장비 직거래 마켓엔 나노 입자추적 분석기, DNA 추출장비 등 최대 수억원에 달하는 고가 장비 31개가 매물로 나왔다. 팔겠다는 문의만 3000건 이상 들어온 것으로 알려졌다.

업계에선 올해 재무제표가 확정되는 3개월 뒤엔 주식 거래가 정지되는 관리종목이 예년보다 급증할 것이란 전망이 나온다. ‘관리종목 지정 유예’ 기간이 끝난 2016년~2018년 9월 기술특례 바이오 상장사 가운데 일부가 그 대상이 될 전망이다.

관리종목 지정 사유는 △최근 사업연도 매출 30억원 미만 △최근 3년 중 2년간 법인세차감전계속사업손실이 자기자본의 50% 이상을 초과하는 경우 등이 해당된다. 바이오기업 5~6곳은 지난해 법인세차감전계속사업손실 규모가 자기자본의 50%를 넘어 올해까지 이 조건에 해당하면 관리종목으로 지정될 가능성이 높은 것으로 알려졌다.

남정민/안대규/배태웅 기자 peux@hankyung.com