※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

마켓리더의 시각

우현철 플레인바닐라투자자문 이사

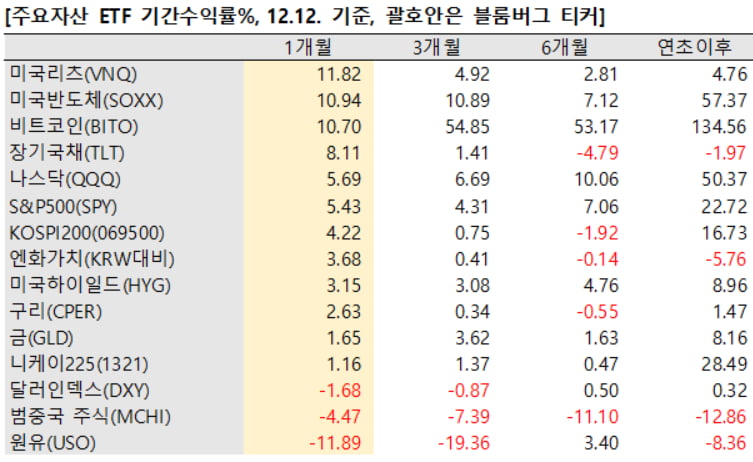

주식시장의 동향과 방향성을 알기 위해선 자산별 상장지수펀드(ETF)의 수익률을 살펴볼 필요가 있습니다. 최근 한 달간 미국 리츠(REITs)가 약 12%, 반도체 11%, 비트코인 11% 상승한 것으로 나타났습니다. 한국과 미국 주가지수는 4~5% 강세를 보였습니다. 원유와 중국 증시, 달러는 약세를 기록했습니다. 일본 증시는 엔화 강세 영향으로 등락을 거듭, 상승률이 1%에 불과했습니다.

연초 기준으로 수익률을 살펴보면, 비트코인이 수익률(134%) 1위를 차지했습니다. 반도체와 나스닥지수는 50%가량 상승한 것으로 집계됐다. 장기채는 12월 연방공개시장위원회(FOMC)를 전후로 급격히 오르자 부담이 높아졌습니다. 엔화는 일본은행(BOJ)의 금리 결정을 앞두고 완만하게 올라오고 있습니다.

연초 기준으로 수익률을 살펴보면, 비트코인이 수익률(134%) 1위를 차지했습니다. 반도체와 나스닥지수는 50%가량 상승한 것으로 집계됐다. 장기채는 12월 연방공개시장위원회(FOMC)를 전후로 급격히 오르자 부담이 높아졌습니다. 엔화는 일본은행(BOJ)의 금리 결정을 앞두고 완만하게 올라오고 있습니다.

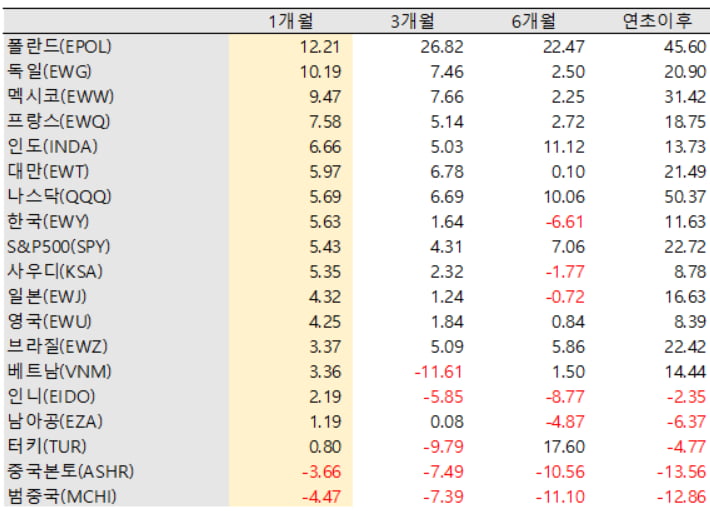

미국에 상장된 국가 ETF도 살펴보겠습니다. 최근 들어 유럽과 남미 상승세가 인상적이며, 미국은 5주 연속 상승을 이어가고 있습니다. 예상을 뛰어넘는 경기 성장세를 반영 시 미국만한 투자처를 찾기 어렵습니다.

신흥국 주식시장은 계속해서 중국에 발목이 잡힌 상황입니다. 그렇다고 내년 중국 증시가 위험 요인은 아닙니다. 중국의 경기가 변곡점에 있는 것은 사실이지만, 경기후퇴가 꼭 주가 하락과 맞물린다고 보긴 어렵기 때문입니다. 경기의 바닥을 확인하는 순간, 주가는 먼저 반응할 것으로 전망됩니다. 이를 토대로 중국이 가장 빠른 사이클을 겪고 있는 만큼 먼저 바닥을 다질 가능성이 높습니다.

미국 주식시장도 살펴볼 필요가 있습니다. 1개월간 중소형 러셀과 S&P600 스몰캡이 10%나 올랐습니다. 나스닥과 7개 시가총액 상위의 초대형성장지수들은 상대적으로 약한 모습을 보였습니다.

다만 중소형주들의 급등이 지속되긴 힘들 것으로 봅니다. 실리콘밸리은행(SVB) 파산 사태 이후 지역은행의 수익성이 아직 어려운 상황입니다. 단, 성장이 확실한 중소형 개별주식(ETF가 아닌)이 빛을 보는 시장인 만큼 잘 고를 수 있는 능력이 있는 투자자에겐 더할 나위 없이 좋은 기회이긴 합니다.

섹터별로 한 달간 수익률을 살펴보면, 부동산 업종이 11%나 급등했습니다. 이는 업종이 바닥에 깔려 있다 보니 긴축완화 가능성에 속도감 있게 반등한 결과입니다. 역시나 지속적인 상승에 대해선 의심의 여지가 있습니다. 내년 미국 중앙은행(Fed)의 정책금리 방향을 좀 더 지켜볼 필요가 있습니다.

주목할 만한 섹터는 경기소비재입니다. 올해 최선호주로 추천했던 섹터가 테크놀로지와 커뮤니케이션인데, 내년에는 경기소비재를 상대적으로 좋게 전망합니다. 매크로 환경이 받쳐주고 지정학적 상황도 안정을 찾는다면, 대부분의 업종도 좋아질 것으로 기대합니다. 특히 투자 포트폴리오 방어 측면에선 에너지 부분에 관심을 가질 필요가 있습니다.

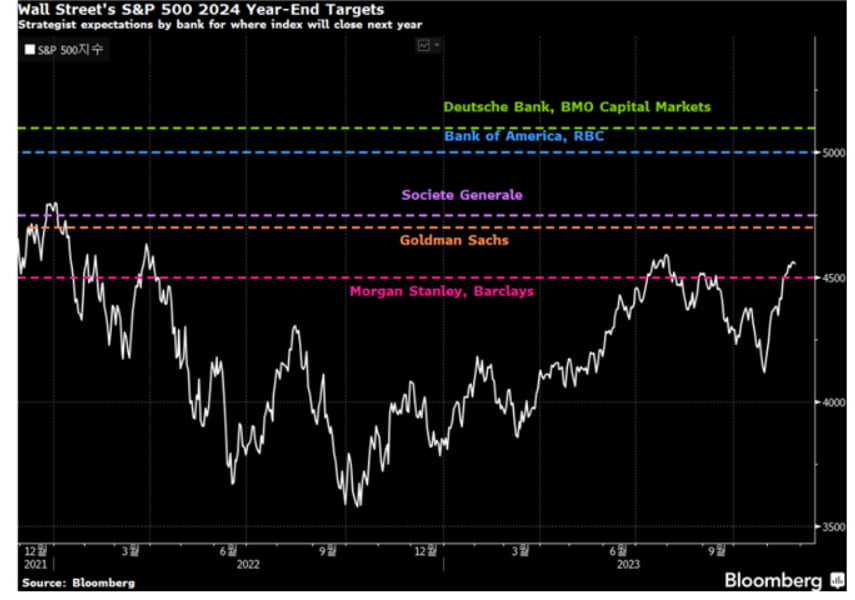

블룸버그에서 추적한 주요 투자은행(IB)들의 내년 연말 S&P500 전망치 그래프도 살펴볼 필요가 있습니다. 각 사별 전망치를 점선으로 표시한 것인데, 생각보다 상승 기대가 매우 낮은 것이 흥미로운 부분입니다.

원자재 관련 ETF의 수익률이 지속될 지도 의문입니다. 우선 달러가 내년 약세를 보일지 확신이 들지 않습니다. 실질금리 역시 다시 1% 아래로 내려갈 가능성이 크지 않습니다. 경기침체 여부는 내년 가봐야 알 것으로 보입니다. 차라리 금보단 달러를 사는 것이 더 좋은 대안이라고 봅니다. 올해 원자재에서 원유보다 상황이 안 좋았던 것은 농산물입니다. 우크라이나 전쟁, 이상기후인 엘리뇨 현상 등으로 밀과 옥수수, 콩 가격은 하락했습니다.

다음은 채권 ETF입니다. 금리가 하락하다 보니, 최근 한 달 성과는 좋습니다. 특히 듀레이션(가중평균만기)이 긴 중장기 채권들의 수익률이 높습니다. 하지만 미 Fed의 정책 금리 인하를 너무 앞서서 반영하고 있습니다. 현재 장기채 금리 대응은 밴드 트레이딩하는 전략을 추천합니다.

마지막으로 환율입니다. 엔화가 달러 대비 4% 올랐고, 석 달간 기준에서 보면 엔화, 대만달러, 위안, 한국의 원화 모두 1% 수준의 상승세를 보입니다. 하반기 들어 900~920원(100엔당) 밴드에 있다가 11월에 원화가 강세를 보이면서 850원까지 빠졌습니다. 이후 다시 밴드 안에서 움직이고 있습니다.

내년 상반기까진 엔화가 달러 대비 약 10% 강세를 보일 것으로 전망됩니다. 또 원화가 묶여 있단 가정하에 원·엔 환율은 1000원을 터치하지 않을까 싶습니다. 4월 BOJ에서 결정되는 장기금리 정책에 주목하고 있습니다.