국세청은 A회사처럼 규모가 작은 중소기업이 세무 관련 정보가 부족해 법인세 공제 및 감면 혜택을 받지 못하는 경우를 방지하기 위해 컨설팅 제도를 운용하고 있다. 따로 세무사의 도움을 받을 필요 없이 국세청에 간편하게 문의할 수 있다. 올 3월부터는 사업 규모와 관계없이 모든 중소기업이 이용할 수 있도록 확대 개편했다.

국세청 컨설팅으로 법인세 절세

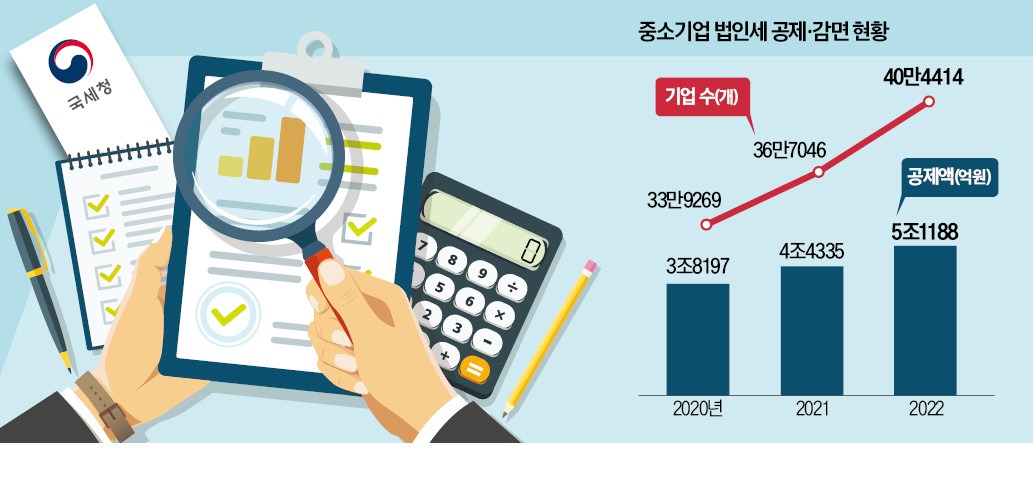

국세청은 대기업과 달리 법인세 공제·감면에 어려움을 겪는 중소기업을 지원하기 위해 작년 8월 법인세 공제·감면 컨설팅 제도를 도입했다. 59개에 달하는 공제·감면 제도 중 어떤 항목에 해당하는지, 절세 가능한 금액은 얼마인지 알려주는 서비스다.중소기업은 이를 통해 세무상 불확실성을 줄일 수 있다. 법인세 절감으로 고용과 투자를 늘리면 국가 차원에서도 장기적으로 이득이다. 국세청에 따르면 법인세 공제·감면을 받은 기업은 2020년 33만9269개에서 2021년 36만7046개, 지난해 40만4414개로 증가했다. 공제액은 각각 3조8197억원, 4조4335억원, 5조1188억원으로 늘었다.

법인세 공제·감면 컨설팅 서비스는 중소기업이라면 어느 곳이나 이용할 수 있다. 당초 신청 가능 대상은 직전 사업연도 수입금액이 연 100억~1000억원인 중소기업에 국한됐다. 하지만 올 3월부터 모든 중소기업이 법인세 공제·감면 컨설팅 제도를 이용할 수 있도록 신청 대상을 대폭 확대했다.

국세청은 지난해 8월 컨설팅 제도를 시행한 이후 올 6월까지 총 758건의 컨설팅을 실시했다. 신청 대상을 늘린 이후 수입금액 100억원 미만 영세 중소기업에 217건의 컨설팅 서비스를 제공했다.

작년 8월부터 올 6월까지 컨설팅 항목은 고용유지·증대 관련 공제가 547건(72%)을 차지해 가장 많은 것으로 나타났다. 앞서 A업체도 컨설팅 서비스를 이용해 고용증대기업 세액공제뿐 아니라 창업중소기업 세액 감면, 경력단절여성 고용 세액공제까지 받을 수 있다는 안내를 받았다. 조세특례제한법에 따라 창업 후 소득발생연도부터 5년간 소재지별, 감면 대상 업종에 따라 법인세를 50~100% 감면받을 수 있기 때문이다. 자녀 교육을 위해 퇴직 후 재입사한 경력단절여성이 있다는 점이 확인돼 A업체는 관련 공제도 받을 수 있었다. 조특법은 결혼·임신·출산·육아 등의 사유로 퇴직한 경력단절여성을 재고용할 경우 2년간 인건비의 30%를 공제해준다.

가산세 면제 혜택도

신청은 간단하다. 국세청 홈택스 사이트에서 서식에 맞춰 신청서를 접수하면 된다. 관할 지방국세청 법인세과에 우편을 보내거나 직접 방문해도 된다. 컨설팅 결과는 신청일의 다음달 말일까지 서면으로 통지된다.컨설팅 내용에 따라 법인세를 신고하는 경우 신고 내용 확인 및 감면사후관리 대상에서 제외되는 혜택도 있다. 향후 세무조사 등으로 인해 컨설팅 내용과 다르게 과세되는 경우에도 가산세가 면제된다.

신청 기한은 세액공제·감면과 관련되는 특정한 거래 또는 행위를 개시하거나 해당 의사결정을 한 날의 다음달 말일이다. 부득이한 경우 해당 사업연도 종료일의 다음달 말일까지 신청할 수 있다. 또 과거 사업연도에 세액공제·감면을 적용받지 못한 부분은 경정청구 전까지 신청할 수 있다.

국세청 관계자는 “컨설팅 신청 내용뿐만 아니라 추가적으로 공제·감면 가능 항목과 유의사항을 제공하는 등 적극적인 컨설팅을 하고 있다”며 “중소기업이 컨설팅 제도를 알지 못해 공제·감면을 받지 못하는 일이 없도록 할 것”이라고 말했다.

허세민 기자 semin@hankyung.com