상상인증권은 18일 휴온스에 대해 미국에서 국소마취제 ‘리도카인’의 성장 잠재력이 크다고 판단했다. 투자의견 ‘매수’ 및 목표주가 6만4000원을 유지했다.

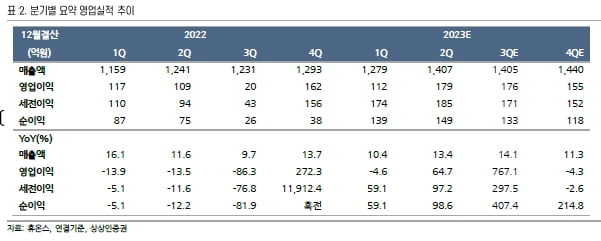

휴온스의 연결 재무제표 기준 올 3분기 매출과 영업이익은 1405억원, 176억원으로 추정했다. 전년 동기 대비 각각 14.1%, 767.1% 증가한 수치다. 2분기에 이어 실적호조를 이어갈 것이란 판단이다. 실적은 여성 갱년기 유산균 ‘메노락토’ 매출 및 리도카인의 미국 수출 증가가 이끌 것으로 예상했다.

휴온스는 현재 수술 및 미용을 위한 앰플·바이알 형태의 국소마취용 리도카인을 미국에 수출하고 있다. 회사의 상반기 전체 수출액 253억원 중 북미 수출은 127억원이다. 이 중 리도카인 수출은 117억원으로 작년 상반기 대비 322% 증가했다.

하태기 연구원은 "북미 리도카인 수출은 3분기에도 2분기와 비슷한 수준일 것으로 예상하며, 향후 꾸준히 증가할 전망"이라고 말했다.

리토카인 수출 증가로 전체 영업이익률의 개선을 기대했다. 하 연구원은 "리도카인의 미국 수출 부문 영업이익률은 20% 내외일 것"이라며 "판매가가 국내보다 높고 판매관리비 비중이 낮기 때문에 평균 영업이익률보다 훨씬 높다"고 했다. 이에 리도카인 수출이 증가하면 전체 영업이익률이 개선될 수 있다는 게 하 연구원의 설명이다.

향후 치과용 리도카인의 미국 시장 진출도 기대했다. 하 연구원은 "휴온스가 국내에서 경쟁력과 매출 비중이 높은 부문은 치과용 리도카인(카트리지형)"이라며 "앰플·바이알 형태의 리도카인 이어 향후 치과용 리도카인을 미국 시장에 출시하면 매출 성장 동력(모멘텀)이 더 커질 것"으로 판단했다. 다만 미국 식품의약국(FDA) 품목허가 및 2025년 하반기로 예정된 제2공장 가동 일정을 감안하면 실제 수출은 2026년 이후가 될 것으로 예상했다.

그는 “향후 시간을 두고 미국 시장 진출 잠재력을 지속적으로 점검해볼 필요가 있다”며 “장기 주가 전망은 긍정적이며 현 시점에서는 매수 후 보유가 적절하다”고 말했다.

박인혁 기자 hyuk@hankyung.com