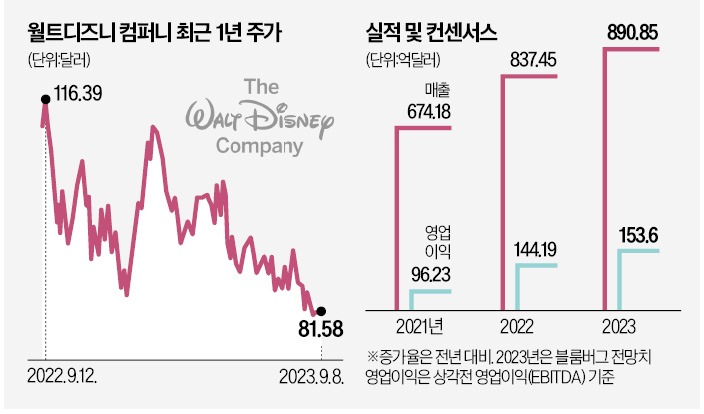

디즈니 주가는 올해 들어 지난 8일까지 6.1% 하락했다. 2014년 이후 9년 만에 최저가로 밀렸다. 2021년 3월 기록한 사상 최고가(197.16달러)보다 58.6% 떨어졌다. 여러 우려가 반영돼서다. 디즈니의 온라인동영상서비스(OTT)인 디즈니+ 가입자는 2분기 1억4610만 명으로 전 분기보다 7.4% 감소했다. 지난달 9일 발표한 2분기(회계연도 3분기) 실적도 실망감을 더했다. 디즈니는 2분기에 4억6000만달러의 순손실을 냈다. 매출은 223억3000만달러(약 29조원)로 시장 추정치(225억달러)를 소폭 밑돌았다. 같은 기간 영업이익은 약 36억달러로 전년 동기와 비슷했다.

디즈니의 효자 사업으로 꼽히는 디즈니랜드 등 테마파크 사업은 2분기 영업이익이 20% 증가했지만, 미디어와 콘텐츠 사업에서 영업이익이 46% 급감했다. 다만 OTT 사업 손실은 5억1200만달러로 전년 동기(10억6000만달러) 대비 크게 개선됐다.

전문가들은 디즈니 주가가 단기 하락세를 이어갈 가능성이 있지만, 장기적으로는 상승 여력이 크다고 보고 있다. 디즈니는 다음달 12일(미국 기준)부터 광고가 없는 디즈니+ 구독료를 월 10.99달러에서 13.99달러(약 1만8000원)로 인상할 계획이다. 또 7000명 감원을 목표로 대규모 구조조정을 진행하며 비용을 줄이고 있다.

블룸버그에 따르면 애널리스트 31명이 제시한 디즈니의 목표주가는 110.80달러다. 현재보다 주가가 35.8% 더 오를 수 있다는 얘기다. 애널리스트 가운데 ‘매수’를 추천한 비중은 73.7%에 달했다.

웰스파고의 스티븐 카할 애널리스트는 “장기적으로 디즈니의 OTT 전략이 실적과 마진을 개선할 것이고, 악재 대부분이 해소될 것”이라고 분석했다.

신정은 기자 newyearis@hankyung.com