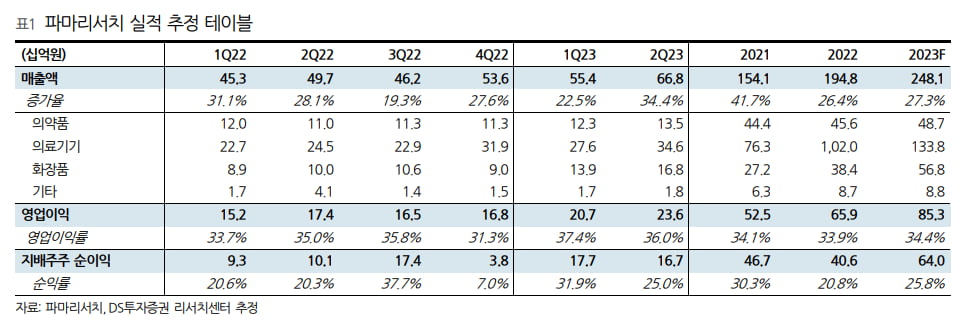

파마리서치의 2023년 상반기 매출은 1222억원으로, 작년 상반기보다 28.7% 증가했다. 영업이익은 36.0% 늘어난 444억원을 달성했다. 안주원 연구원은 “올 1분기부터 영업이익이 200억원을 웃돌았고, 2분기에도 236억원의 영업이익을 내며 매 분기 좋은 실적을 보였다”고 했다.

올 상반기 의료기기 매출은 622억원으로, 2022년 상반기 대비 32% 증가했다. 같은 기간 화장품은 63% 성장했다. 안 연구원은 “올해 초부터 국내 영업 재개(리오프닝)로 피부과를 방문하는 사람들이 늘고 있고, 지난해 새롭게 진출한 태국 시장에서의 매출도 증가하고 있다”고 말했다.

최근 외국인 관광객들의 피부과 및 성형외과 방문이 많아지고 있어, 하반기에도 ‘리쥬란’을 통한 성장이 이어질 것으로 예상했다. 안 연구원은 “리쥬란은 국내에서 경쟁제품이 없고 수요는 꾸준히 받쳐주고 있어 성장이 매년 나타나고 있다”며 “여기에 해외로 진출하는 국가들도 유입되고 있어 단기 및 중장기 성장이 뚜렷할 것”이라고 말했다.

파마리서치의 2023년 실적은 매출 2481억원, 영업이익 853억원으로 작년보다 각각 27.3%, 29.4% 증가할 것으로 추정했다. 의료기기는 전년 대비 31% 성장한 1338억원, 화장품은 전년 대비 48% 늘어난 568억원으로 예상했다.

올 상반기 외국인 관광객이 체험한 분야 중 거래액 비중이 가장 높은 분야는 피부과 방문에서부터 네일 및 속눈썹 시술 등 K-뷰티(22%)였다고 했다. 안 연구원은 “국내 피부미용기기 시장은 기업들이 매년 신제품을 출시하고 있고 타 국가들 대비 비용도 저렴하다”며 “시장규모가 크지 않은 국내 시장에도 긍정적인 영업환경이 만들어지고 있어 내수 매출 비중이 높은 기업들의 수혜가 클 것”으로 전망했다.

김예나 기자 yena@hankyung.com