※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

김민균 미래에셋증권 고객자산배분본부 이사

Higher for Longer, 높아지는 실질금리

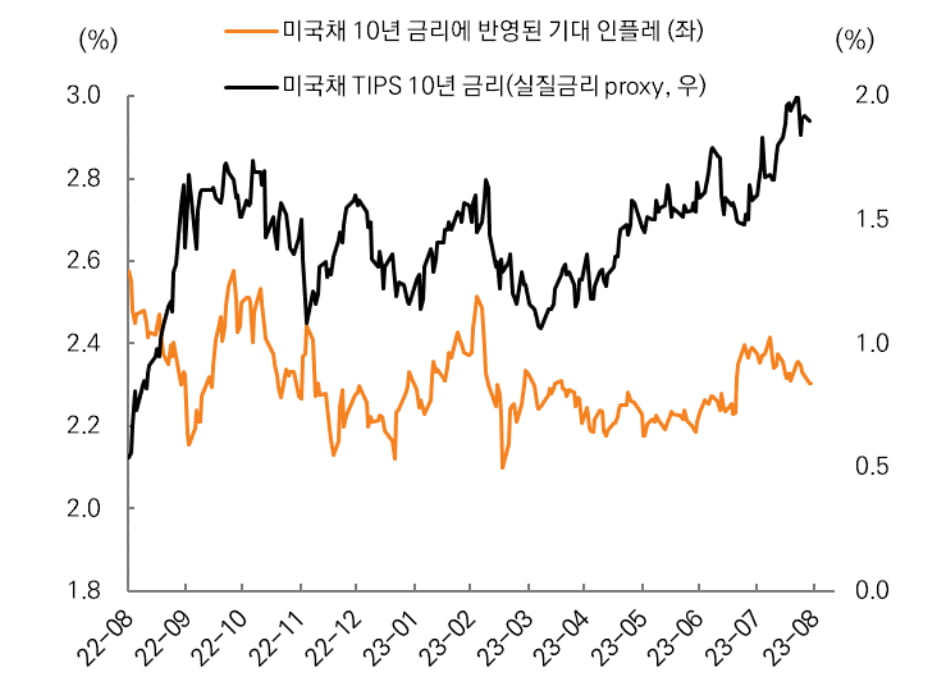

8월 24일~26일 사이 열린 올해 잭슨홀 컨퍼런스에서는 ‘글로벌 경제의 구조적 변화’라는 회의 주제 하에 중앙은행가들 사이에서 다양한 논의들이 이루어졌습니다. 고착화된 인플레이션, 정부 부채 증가, 기후 위기, 인구통계학적 변화 및 거시적 변동성 증가 등의 요인들은 향후 장기적으로 실질 중립 금리(인플레이션이나 디플레이션 압력이 없는 거시경제가 균형을 이루는 금리)의 상승 압력으로 작용할 수 있다는 주장들이 회의 전부터 제기되었습니다. 이에 대해 연준 파월 의장은 중립 금리 수준을 정확히 추정하기엔 어렵다며 불확실성을 언급하였으나, 인플레이션 목표치(2%)를 달성하기 위해서 충분히 제약적인 통화정책을 유지할 것이라는 ‘higher for longer’ 스탠스를 유지했습니다. 최근 미국은 기대 인플레이션은 하락하고, 명목금리에서 기대인플레이션율을 뺀 실질금리 수준이 급등하며 연준이 원하는 긴축의 효과가 더욱더 커지고 있는 모습입니다. 실질금리는 경제 주체들의 의사 결정에 주요 기준이 되기 때문에, 실질금리의 상승으로 인한 자산 가격 변화에 미리 대비할 필요가 있습니다.

?구조 조정으로 우량(Quality) 기업들의 점유율 상승

먼저, 실질금리의 상승은 기업들에게 더 큰 이자비용을 부담시키는 등 기업의 실적에 부정적인 영향을 끼칠 가능성이 높습니다. 즉 실질금리가 계속 상승함에 따라 실물 시장은 상당한 구조 조정을 향해 가고 있다고 볼 수 있는데, 수익성이 낮음에도 저금리 시대의 풍부한 유동성을 통해 유지되어 온 기업들은 점차 대출 금리를 감당할 수 없게 되어 비즈니스의 지속성을 잃어갈 것입니다. 반면, 꾸준하게 수익성을 내며 안정적인 대차대조표를 유지하고 있는 우량 기업들은 높아진 금리 환경에서도 내부 잉여 현금을 활용하여 영업 및 투자를 지속할 수 있기 대문에 오히려 불황기를 활용해 시장 점유율을 확대해 나갑니다. 주가가 하락하거나 변동성이 높은 환경에서 퀄리티 기업들이 종종 투자자들에게 선호되는 선택지인 이유입니다.

투자의 귀재, 오마하의 현인이라 불리는 워렌버핏의 투자 스타일도 이와 맞닿아 있습니다. 버핏은 우월한 비즈니스 모델과 경제적 해자가 있는 기업 및 산업 내 통합(consolidation)을 이룬 독점기업에 투자합니다. 버핏의 투자 시계열이 장기적이라는 관점에서, 퀄리티 기업들이 시장의 부침에도 오랫동안 살아남을 수 있습니다. 장기간 안정적인 현금흐름과 함께 높은 수익성과 배당성향을 가진 퀄리티 종목에 투자한 결과, 버핏은 과거 35년간 연평균 수익률 15.5%로 동기간 S&P500 대비 +6.8% 초과수익을 달성할 수 있었습니다.

금리 변동에 덜 민감한 단기 채권

잭슨홀 컨퍼런스 이후, 미국 금리의 추가 인상 가능성을 배제할 수 없게 된 만큼 향후 금리 방향성에 대한 불확실성은 여전히 잔재하고 있습니다. 커진 변동성에 따라 투자자들은 단기 채권과 같은 금리 변동에 덜 민감한 자산을 선호할 수 있습니다. 또한, 최근 높아진 금리 수준은 포트폴리오 내 채권과 같은 인컴형 자산을 편입하는데 유리한 환경이라고 볼 수 있습니다. 긴축의 효과는 지연되어 나타남을 염두해야

금융 시장에 미치는 실질금리 상승의 영향은 복잡하고 다면적입니다. 높아진 실질금리는 차입 비용 증가와 자산 가격 조정을 초래할 수 있지만, 정확한 영향은 금리 상승 속도, 전반적인 경제 환경 및 정책 대응과 같은 다양한 요인에 따라 달라질 수 있습니다. 연준이 ‘higher for longer’ 스탠스를 유지하는 한, 높아진 실질금리로 인해 정책 효과는 더 긴축적일 것입니다. 또한 앞으로 민간 부문에서 더 높은 이자율로 자금을 조달하게 될 것임에 따라 긴축 효과가 커지게 될 것입니다. 긴축의 효과는 시간이 지연된 후 점진적으로 나타나는 경향이 있기에, 추후 실물경제에 끼칠 부정적인 영향에 대해 어느정도 대비해둘 필요가 있습니다. 부채 안정성 및 수익성을 가진 퀄리티 기업과 침체 환경에 대비할 수 있는 채권의 활용을 통해 금융 시장의 변동성에 전략적으로 대응해 나가야 할 것입니다.