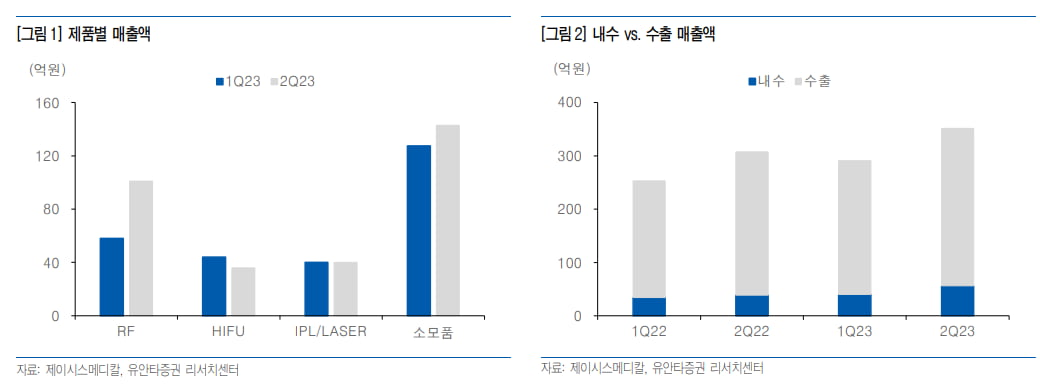

제이시스메디칼의 2023년 2분기 매출과 영업이익은 315억6000만원, 96억5000만원으로, 전년 동기 대비 각각 14.3%, 7.7% 증가했다. 올 1분기보다는 각각 20.8%, 7.7% 성장한 수치다.

올 2분기에는 지역별로는 국내에서, 제품별로는 고주파(RF) 제품의 판매 호조가 실적을 이끌었다. 권명준 연구원은 “해외 매출처 다변화도 진행되고 있다”며 “소모품 매출 성장을 통해 제품 및 브랜드 인지도가 개선되고 있다”고 말했다.

하반기로 갈수록 매출이 증가할 것으로 예상했다. 4분기가 계절적 성수기라는 점을 감안하면 제이시스메디칼의 제조업자개발생산(ODM) 판매 역시 하반기에 개선될 것이란 판단이다. 또 원재료 가격 하락에 따른 이익률 개선도 기대했다.

신제품인 ‘덴서티(Density)’의 국내외 판매가 본격화될 것으로 봤다. 덴서티는 지난 4월 식품의약품안전처로부터 장비와 소모품 4종의 허가를 받았다. 2분기부터 국내시장에 제품을 공개하고 판매를 시작했다. 지난 14일에는 미국 식품의약국(FDA)으로부터 ‘510k’ 등급 허가를 받아 미국 진출의 기반을 마련했다. 이르면 3분기 중 미국 수출이 시작될 것으로 기대했다.

권 연구원은 “덴서티를 통해 RF 제품군을 확대하는 효과가 있으며, ‘포텐자’와 같은 해외 진출 과정을 통해 수출 비중이 확대되는 효과도 기대한다”고 말했다.

그는 “덴서티의 국내 및 해외 판매 본격화를 통해 2023년 하반기 이후 매출 성장 속도가 개선될 것”이라며 “2024년에는 포텐자의 중국 진출도 기대된다”고 말했다.

이를 반영해 내년 매출과 영업이익은 각각 1821억원, 616억원으로 올해보다 25.0%, 42.0% 성장할 것으로 추정했다. 이에 내년 예상 주당순이익(EPS) 642원에 국내 경쟁사(피어)의 평균 주가수익비율(PER) 25.0배를 적용해 목표주가를 기존 1만원에서 1만6000원으로 상향했다.

김예나 기자 yena@hankyung.com