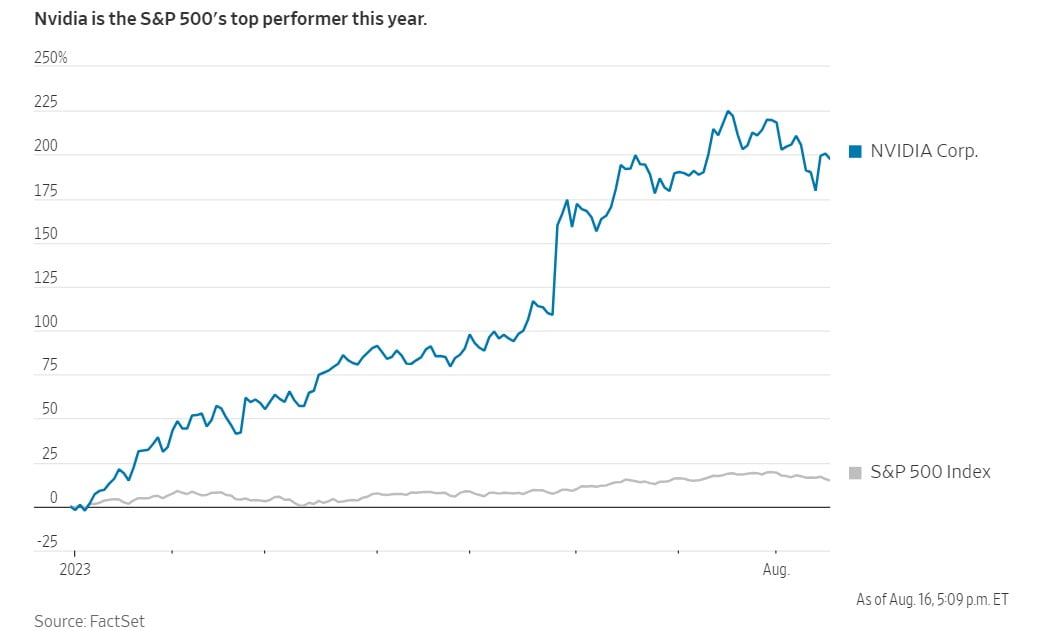

미국 월가의 애널리스트들이 앞다퉈 엔비디아의 목표주가를 상향 조정하고 있다. 올해 들어 이미 세 배 이상 오른 주가가 두 배 가까이 더 오를 수 있다는 예측까지 나왔다. 이들은 오는 23일 발표될 예정인 엔비디아의 2분기 실적이 시장 전망치를 웃돌 가능성이 크다고 보고 있다.

16일(현지시간) CNBC 방송 등에 따르면 미 투자은행(IB) 로젠블랫의 한스 모제스만 애널리스트는 엔비디아의 목표주가를 기존 주당 600달러에서 800달러로 상향하고 ‘매수’ 의견을 유지했다. 이날 종가(434.86달러) 대비 약 84% 높은 수준이다.

모제스만 애널리스트는 이날 고객들에게 보낸 메모에 “컴파일러와 라이브러리, 수직 최적화 기술 등 부문에서 엔비디아는 타의 추종을 불허하는 강점을 가졌다”며 “이를 통해 하드웨어 사양 문제를 극복하고, 지속해서 소프트웨어 수익을 창출할 수 있다”고 적었다. 그는 “아직 초기 단계이긴 하지만, 인공지능(AI)과 자율주행, 메타버스라는 ‘순풍’을 고려하면 엔비디아는 불확실성 속에서도 성공할 확률이 높다”고 강조했다.

모제스만 애널리스트는 엔비디아의 2분기(5~7월) 실적이 시장 컨센서스(전망치 평균)를 웃돌 것으로 내다봤다. 내년 수익률도 10%대 초반에 달할 거란 관측이다. 그는 “2분기 높은 매출 수준에 힘입어 3분기(8~10월)에도 한 자릿수 성장세가 이어질 것”이라고 단언했다.

월스트리트저널(WSJ)에 따르면 또 다른 IB인 레이먼드 제임스의 스리니 파주리 애널리스트 역시 엔비디아 목표주가를 주당 450달러에서 500달러로 올려 잡고 투자의견을 ‘강력 매수’로 유지했다. 그는 “생성형 인공지능(AI) 모델에 필요한 칩의 수급이 불균형적인 현재 상황은 곧 내년 1분기까지의 수요가 탄탄하다는 의미”라며 “공급 조건이 완화하면서 추가 상승 여력이 확인될 것”이라고 분석했다.

파주리는 특히 엔비디아가 독일의 메르세데스-벤츠 그룹, 인도 타타모터스의 자회사인 재규어 랜드로버 등 자동차 회사들과 파트너십을 맺은 데서 추가 수익이 담보됐다고 분석했다. 그는 “글로벌 자동차 제조사들과의 수익 공유 계약으로 내년에 수익의 변곡점이 생길 것”이라고 내다봤다.

파이퍼샌들러의 하시 쿠마르 애널리스트도 주당 450달러에서 500달러로 엔비디아 목표주가를 띄웠다. 그는 올해 2분기 이 회사의 데이터 센터 매출이 전 분기보다 78% 불어난 76억달러를 기록한 뒤 3분기 95억달러까지 늘어날 것으로 내다봤다. 데이터 센터는 엔비디아의 최대 수익원으로 꼽힌다. 쿠마르 애널리스트는 “2024 회계연도 전체 데이터 센터 매출은 약 320억달러로 기대된다”며 “데이터 센터의 보급률이 지속해서 늘고, 이 분야에서의 시장 점유율을 계속해서 1위로 유지함에 따라 2025 회계연도의 성장세는 더욱 가속화할 것”이라고 짚었다.

미국의 수출 규제가 강화함에 따라 중국 기업들이 그래픽처리장치(GPU) 주문을 서두르고 있다는 점도 호재로 거론된다. 쿠마르는 “중국 기업들의 주문이 몰리면서 엔비디아의 수주 잔량은 지속해서 늘어날 것”이라고 했다.

앞서 UBS 애널리스트들도 엔비디아 목표주가를 주당 540달러로 띄웠다. 목표주가를 주당 600달러로 제시한 바클레이즈의 팀 롱 애널리스트는 엔비디아를 “AI주 중 최고”로 꼽으면서 “AI 붐이 만든 자본 환경을 지금까지 독점해 왔고, 뒤를 따라붙는 경쟁자도 없다”고 했다. 이밖에 모건스탠리와 웰스파고 등 주요 IB들이 2분기 실적 발표를 앞두고 줄줄이 엔비디아에 대한 낙관론을 내놨다고 마켓워치가 전했다.

장서우 기자 suwu@hankyung.com