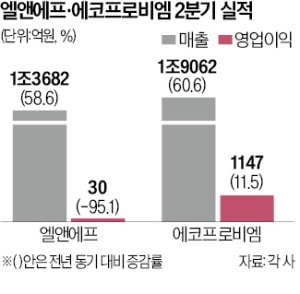

엘앤에프는 2분기 연결 기준 매출 1조3682억원, 영업이익 30억원을 기록했다고 3일 공시했다. 매출은 지난해 같은 기간보다 58.6% 증가했으나 영업이익은 95.1% 감소했다. 시장 전망치(매출 1조5633억원, 영업이익 647억원)를 크게 밑돌았다.

엘앤에프는 2분기 연결 기준 매출 1조3682억원, 영업이익 30억원을 기록했다고 3일 공시했다. 매출은 지난해 같은 기간보다 58.6% 증가했으나 영업이익은 95.1% 감소했다. 시장 전망치(매출 1조5633억원, 영업이익 647억원)를 크게 밑돌았다.엘앤에프는 이날 실적 콘퍼런스콜을 통해 “리튬 등 원료 가격 급락 영향으로 판매단가 하락 및 저가법(취득원가와 순실현가능가치 중 낮은 금액으로 측정)에 따른 손실이 반영됐다”고 설명했다. 이어 “2분기 고객사의 출하량 감소 영향을 받았지만 조만간 장기공급 계약을 발표할 것”이라고 밝혔다.

이 회사는 유가증권시장 이전 상장 계획도 확정 발표했다. 박남원 엘앤에프 전략기획 상무는 “유가증권시장 이전에 매우 긍정적이며 곧 이전 작업을 시작할 계획”이라며 “연내 유상증자 계획은 없다”고 말했다.

경쟁사인 에코프로도 이날 2분기 확정 실적을 발표했다. 매출은 63.8% 늘어난 2조172억원, 영업이익은 0.2% 증가한 1703억원으로 집계됐다. 영업이익의 경우 금속 광물 가격과 환율 변동이 영향을 미쳤다는 분석이다. 에코프로 계열사 중 양극재 회사 에코프로비엠이 실적을 이끌었다. 에코프로비엠의 매출은 1조9062억원, 영업이익은 1147억원에 달했다. 전년 동기 대비 매출은 60.6%, 영업이익은 11.5% 증가했다.

에코프로 측은 “일시적인 수익성 악화가 예상되지만 4분기부터는 회복될 것”이라고 내다봤다.

강미선 기자 misunny@hankyung.com