◆ 최근 애널리스트 분석의견

- 2Q23 Pre: 확실한 턴어라운드, 밸류에이션 매력 부각 - 하나증권, BUY

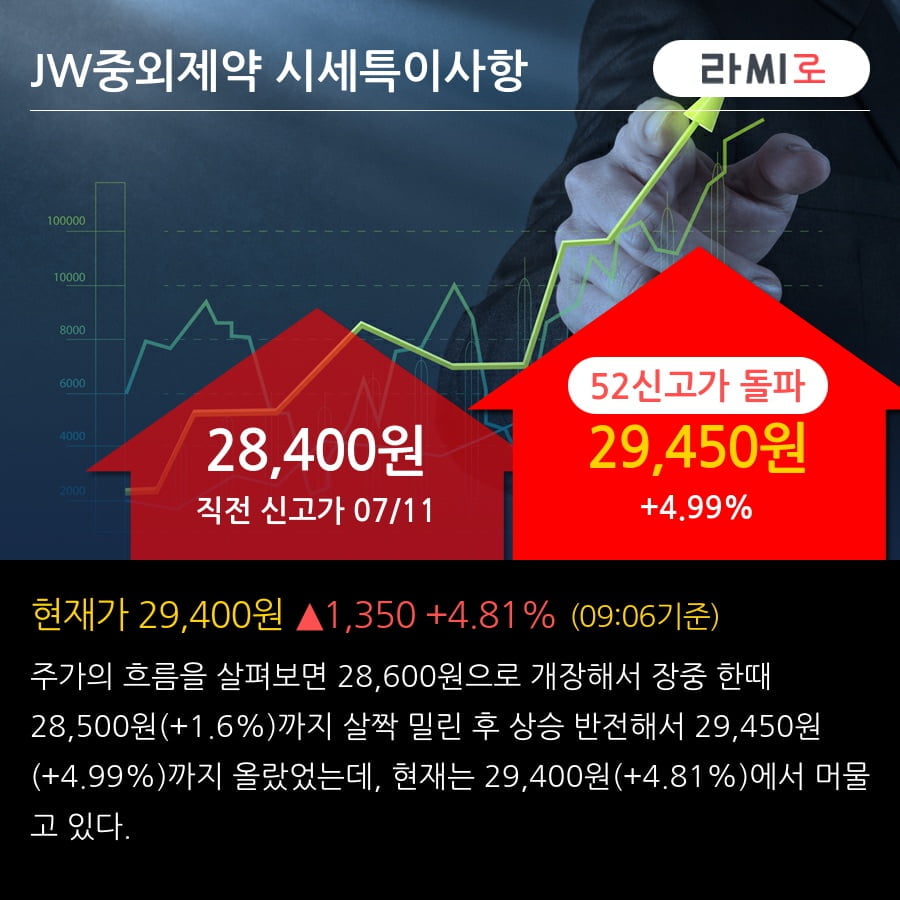

07월 11일 하나증권의 박재경 애널리스트는 JW중외제약에 대해 "2Q23 별도 기준 매출액 1,835억원(+12.6%YoY, +7.1%QoQ), 영업이익 177억원(+71.8%YoY, -17.7%QoQ, OPM 9.6%)으로 컨센서스 매출액 1,848억원, 영업이익 139억원에 매출액은 부합, 영업이익은 상회하는 실적을 기록할 전망. 실적을 견인한 핵심 품목은 고콜레스테롤 혈증 개량신약 리바로젯(pitavastatin/ezetimibe). 리바로젯은 21년 9월출시 이후 순조롭게 점유율을 확대하고 있음. 리바로젯은 160억원(+131.5%YoY, +18.1%QoQ)의 매출액을 기록하며 고성장세를 유지할 것으로 예상"이라고 분석하며, 투자의견 'BUY', 목표주가 '40,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.