키움증권은 11일 한미약품에 대해 연구개발(R&D)비용이 증가하며 올 2분기 실적이 시장 전망치(컨센서스)에 미치지 못할 것으로 전망했다.

투자의견 ‘매수’를 유지하고 목표주가를 37만원으로 낮췄다.

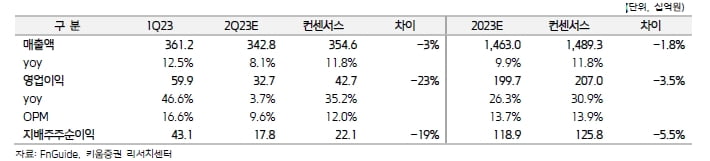

2분기 매출은 3428억원 영업이익은 327억원으로 예상했다. 각각 전년 동기 대비 8%와 4% 늘어난 수치다. 컨센서스 대비로는 매출이 3% 영업이익이 23% 밑돌 것으로 봤다.

이상지지혈증 복합신약 ‘로수젯’이 2분기 실적 성장을 이끌었을 것이란 분석이다. 로수젯의 2분기 매출은 전년 동기 대비 11% 늘어난 376억원으로 추정했다.

북경한미약품은 매출과 902억원 및 영업이익 205억원을 예상했다. ‘마미마이’ ‘매칭안‘ 리똥’ 등 주력제품 매출 고성장이 지속되며 작년 2분기 대비 각각 15%와 20% 증가할 것이란 전망이다.

다만 2분기 R&D 비용은 전년 동기 대비 35% 증가한 430억원을 기록할 것으로 예상했다. 신약후보물질(파이프라인)의 글로벌 임상이 진척을 보이며 일회성 초기 임상 비용이 증가했다는 분석이다.

올 하반기에는 R&D 비용이 정상화되고 실적이 개선될 것으로 봤다.

허혜민 연구원은 “‘에피노페그튜타이드’의 첫 환자 투약으로 미국 머크(MSD)로부터 기술료 유입이 전망된다”며 “R&D 비용 정상화와 기술료 유입에 따라 하반기의 실적 개선을 기대한다”고 말했다.

박인혁 기자 hyuk@hankyung.com