이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 채권의 실질수익률이 2009년 이후 최고치로 뛰어오르면서 주식시장 유동성이 급격히 빠져나갈 것이란 우려가 제기됐다. 실제 2500억달러에 달하는 자산을 운용하는 뉴욕시은퇴시스템(NYCRS)의 임원은 "TINA(티나·There is no alternative;대안이 없다) 시대는 끝났다"며 주식시장 투자를 줄이겠다는 뜻을 밝혔다. 티나란 오랜 저금리 환경으로 주식 이외 에는 고수익을 낼 대안이 없다는 말을 의미한다.

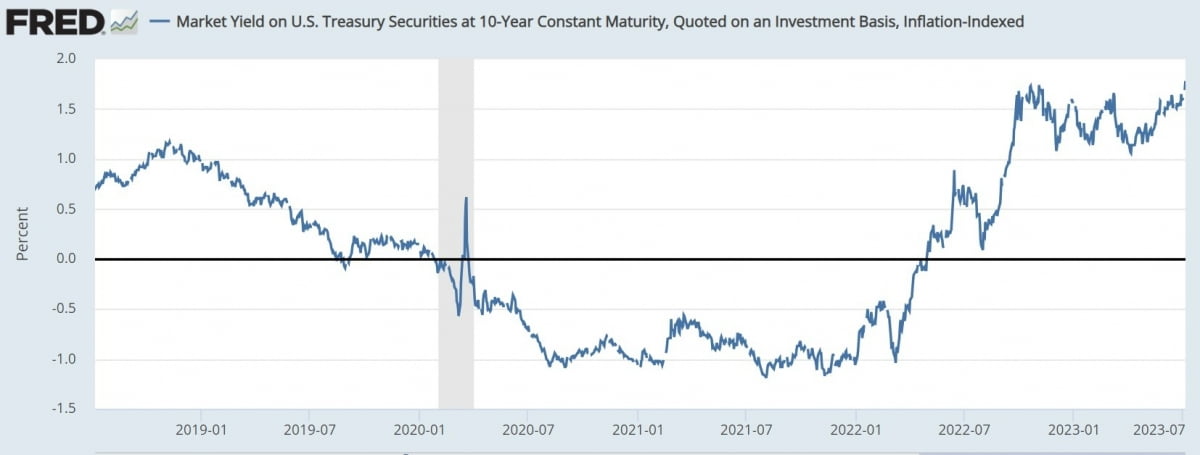

미국 10년 만기 물가연동국채(TIPS·팁스) 수익률은 지난 7일 연 1.82%까지 올라 2009년 이후 최고치를 기록했다. 미 노동부가 발표한 고용보고서가 견조한 노동시장을 가리키면서 중앙은행(Fed)가 금리를 더 오랫 동안 더 높게 유지할 것이라는 전망이 커졌기 때문이란 분석이다. 같은날 5년 만기 팁 수익률도 연 2%를 훌쩍 넘겼다.

실질금리는 인플레이션 조정을 통해 기대할 수 있는 수익률이다. 경제 전반의 차입 비용을 측정하고 위험자산의 상대적 가치를 판단하는 척도로 여겨진다. 파이낸셜타임스(FT)는 9일(현지시간) "안전자산으로 꼽히는 미국 국채의 금리가 오르면 결국 상대적으로 위험한 자산들의 매력도는 떨어질 수밖에 없다"며 "글로벌 증시에 적신호가 켜진 셈"이라고 보도했다.

피델리티인터내셔널의 살만 아메드 거시전략 자산배분 책임자는 "실질금리가 오르면 기업 부문에 타격이 시작됐다는 의미"라고 말했다. 초저금리 기간 동안 자금을 사실상 공짜로 빌렸던 기업들이 재융자를 할 때 높은 이자율을 감당해야 한다는 점에서다. 그는 "코로나19 팬데믹 당시 저신용 기업들이 연 4% 금리로 자금을 조달했다면 이제는 연 12% 넘는 금리를 지불해야 것으로 추정된다"며 "지금 당장 재융자를 받아야 하는 기업이라면 엄청난 충격을 입을 것"이라고 전했다.

다른 분석가들도 "기업들이 체감하는 대출비용 상승의 영향은 내년 하반기와 2025년에 더 심각하게 느껴질 것"이라고 전망했다. 실제 대출시장은 급격히 둔화하고 있다. 피델리티 자료에 따르면 미국 은행의 신규 대출 및 리스 발행액은 올해까지 연평균 2790억달러에 불과했다. 2015~2019년 같은 기간 연평균 수준인 4810억달러에서 대폭 감소했다.

금융여건 긴축은 미국 주식시장의 밸류에이션(기업가치)에 대한 불안을 키우고 있다. 뉴턴인베스트먼트의 존 데이 채권 포트폴리오 매니저는 "지금과 같은 실질수익률이라면 이론적으로 주식이 하락해야 한다"며 "5년 전에는 5~7% 주식 수익률만으로 좋았지만 지금은 같은 격차를 유지하려면 주식 수익률이 10~15%는 돼야 한다"고 설명했다.

이날 NYCRS의 스티븐 마이어 최고투자책임자(CIO)는 FT와의 인터뷰에서 "금리 상승으로 인해 투자 대상에 대한 역학 관계가 바뀌었다"며 "이제 주식에 많이 노출될 필요는 없다"고 말했다. 그는 "선진국 전반의 (긴축으로 인한) 금리 상승은 채권 시장에서 일종의 '극적인 가격 재조정'이 이뤄지게 만들었다"고 강조했다. 2년 만기 미국 국채 금리는 2021년 최저였던 연 0.1%에서 지난주 연 5.1%로 상승했고, 미국 정크본드 지표인 Ice BofA US 하이일드 지수의 평균 채권 수익률은 연 8.8%다.

김리안 기자 knra@hankyung.com