이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

전 세계 자산운용사들이 투자 상품에서 중국 비중을 줄이고 있다. 기관투자가 등 대형 고객들로부터 “중국을 제외한 상품을 운용해달라”는 요청이 빗발치면서다.

미국과 중국 간의 지정학적 갈등이 고조되고 있어서만은 아니다. 중국이 작년 말 리오프닝(경제활동 재개)에도 불구하고 예상보다 부진한 경제 성적표를 잇달아 내놓자 이에 실망한 투자 민심이 떠나고 있다는 분석이다.

저조한 中 경제

민유 리우 BNP파리바자산운용 투자 전문가는 12일(현지시간) 파이낸셜타임스(FT)에 “중국 시장을 뺀 아시아·태평양 지역을 커버하는 투자 펀드를 만들어달라는 제안요청서(RFP)를 보내는 해외 고객이 늘고 있다”고 말했다. 이어 “고객사들이 단순 문의 수준을 넘어서 RFP를 송부하기 시작했다는 것은 펀드 자금의 탈(脫)중국 움직임이 현실화하고 있다는 의미”라고 덧붙였다.JO 함브로 캐피털 매니지먼트의 크리스토퍼 리스 수석펀드매니저도 “아시아 지역에서 미국과의 관계가 긴밀한 신흥국 중심으로만 투자 비중을 늘려달라는 고객 수요가 커졌다”며 “미·중 긴장이 고착화될 것이란 관측 때문”이라고 분석했다. 그는 “호주, 일본, 한국 등 (중국과 밀접하게 연계된) 다른 시장을 통해 중국에 대한 익스포저(위험 노출액)를 유지할 수 있다는 점도 이들이 직접 투자 비중을 줄이려는 또 다른 이유”라고 설명했다.

지난해 러시아의 우크라이나 침공은 중국 시장에 대한 투자자들의 우려를 증폭했다. 중국의 대만 침략 시나리오가 현실화할 수 있다는 생각에서다. 이후 정찰풍선 사태 등을 둘러싸고 미·중 갈등이 정점에 이른 데다 중국 경제성장이 둔화하고 있다는 지표가 잇따라 나오면서 탈중국 투자 상품 수요가 더욱 본격화했다.

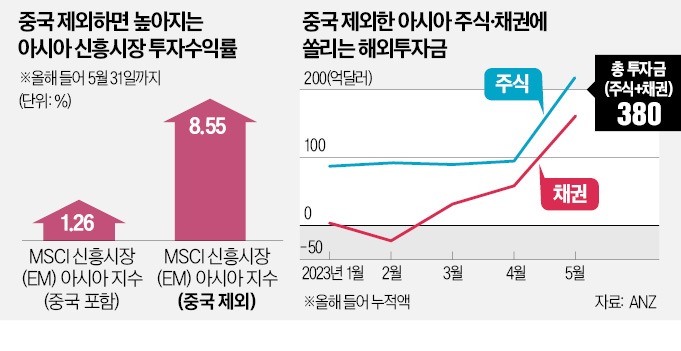

전 세계 투자자들이 주식 운용의 벤치마크로 사용하는 MSCI 신흥시장(EM) 아시아 지수의 올해 상승률이 현재까지 1.26%에 불과한 반면 중국을 제외한 MSCI EM 아시아 지수는 같은 기간 상승률이 8.55%에 달했다. 중국 제외 MSCI EM 아시아 지수에서 국가별 비중은 대만(32.7%)과 인도(28.9%), 한국(25.8%) 순으로 높다. 이 중 대만 자취안지수와 한국 코스피지수는 올 들어 현재까지 각각 약 20%의 상승률을 기록하고 있다.

“탈중국 흐름 구조화될 것” 전망도

해외 투자자들의 탈중국 흐름은 각종 데이터에서 확인되고 있다. 골드만삭스 자료에 의하면 올해 1월 13%였던 전 세계 헤지펀드 운용사의 중국 주식 비중이 5월 말 9%로 줄어들었다. 중국 주식시장에 순유입된 자금 규모는 리오프닝 특수 기대감으로 1월에 잠시 급증했지만 이후 약 260억달러로 정체돼 있다.채권 시장도 사정은 마찬가지다. 중국 채권 투자자들이 중국과 홍콩의 채권 시장을 연계하는 채권퉁 제도를 통해 처분한 중국 국채 규모는 올해 1~4월 310억달러에 이른다.

이 같은 탈중국 흐름이 구조화될 것이란 전망도 나온다. 30여 년 전 펀드매니저들 사이에서 ‘일본 제외’ 아시아 포트폴리오가 인기를 끌었던 것과 비슷한 구조적 변화라는 분석이다. 1990년대 초 일본 버블경제가 무너진 이후 당시 투자자들 사이에서는 “그간 일본 시장에 대한 노출 규모와 변동성이 아시아 시장의 수익 구조를 지나치게 왜곡했다”는 반성과 함께 포트폴리오 재편이 잇따랐다.

리스 매니저는 “많은 신흥시장 투자자들은 MSCI와 FTSE 지수 같은 투자 벤치마크에서 그간 중국이 차지한 비중이 너무 커서 베트남, 태국, 인도네시아 등 다른 시장과의 균형추가 맞지 않는다고 생각하고 있었다”며 “탈중국 투자 추세의 주요 동인은 지정학이 아니라 경제적인 것일 수도 있다”고 했다.

김리안 기자 knra@hankyung.com