29일 한화투자증권에 따르면 국내 대형 건설사인 삼성엔지니어링, 현대건설, GS건설, 대우건설, DL이앤씨 등 다섯 곳의 올해 영업이익 컨센서스(시장 추정치) 합계는 연초 3600억원대에서 이날 기준 3400억원대로 줄었다. 2024년 예상 실적에 대한 컨센서스는 같은 기간 4000억원대에서 3600억원대로 조정됐다. 국내 주택 비중이 높은 기업일수록 실적 전망이 악화했다. 건설주 주가 흐름이 부진한 배경이다.

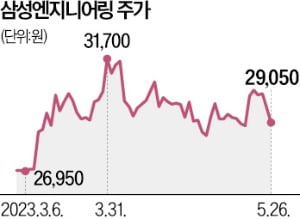

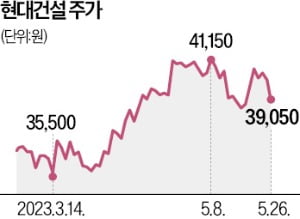

29일 한화투자증권에 따르면 국내 대형 건설사인 삼성엔지니어링, 현대건설, GS건설, 대우건설, DL이앤씨 등 다섯 곳의 올해 영업이익 컨센서스(시장 추정치) 합계는 연초 3600억원대에서 이날 기준 3400억원대로 줄었다. 2024년 예상 실적에 대한 컨센서스는 같은 기간 4000억원대에서 3600억원대로 조정됐다. 국내 주택 비중이 높은 기업일수록 실적 전망이 악화했다. 건설주 주가 흐름이 부진한 배경이다. 지난 한 달 동안 코스피지수가 2.5% 상승하는 사이 현대건설은 4.41% 하락했다. 삼성엔지니어링은 2.84%, GS건설은 0.23% 내렸다. DL이앤씨만 6.2% 상승하며 코스피지수를 웃돌았다.

지난 한 달 동안 코스피지수가 2.5% 상승하는 사이 현대건설은 4.41% 하락했다. 삼성엔지니어링은 2.84%, GS건설은 0.23% 내렸다. DL이앤씨만 6.2% 상승하며 코스피지수를 웃돌았다.하반기에도 건설 수주 급감 분위기가 지속될 것이란 게 증권업계 전망이다. 프로젝트파이낸싱(PF) 리스크가 사라지지 않은 상태라 보수적인 접근이 필요하다는 분석이다.

다만 해외 사업 비중이 높은 건설기업은 밸류에이션이 낮아진 현 시점이 투자 기회가 될 수 있다는 분석이 나온다. 중동 정유·가스시설 등 해외 수주의 가시화가 기대되는 곳은 눈여겨봐야 한다는 것이다. 대표적으로 삼성엔지니어링은 해외 화학공업 부문에서 하반기부터 수주 성과가 이어질 것으로 예상된다.

송유림 한화투자증권 연구원은 “양질의 수주 증가가 기대된다는 점은 향후 실적 전망에 긍정적 요인”이라며 “주주환원정책도 발표할 것으로 전망한다”고 말했다.

비주택부문 비중이 늘고 있고 신사업에 적극적으로 진출하고 있는 현대건설도 주목할 만하다는 평가다. 사우디아라비아 아미랄, 스파인 터널 등 유력 프로젝트를 현대건설이 따낼 것으로 기대되고 있다. 호주 송변전 사업 등의 수주도 추진 중이다.

성상훈 기자 uphoon@hankyung.com