JW중외제약은 2019년 기술수출에도 주요 제품의 일시적 부진과 발사르탄 재고 폐기 등으로 적자전환했다. 이명선 DB금융투자 연구원은 "2022년 3분기에 발사르탄 재고 폐기 등이 마지막으로 인식되면서, 올해는 성장하는 해가 될 것"이라며 "JW중외제약은 임상 중인 오리지널 의약품을 도입하는 전략으로, 공동판매보다 높은 수익성을 기대할 수 있다"고 말했다.

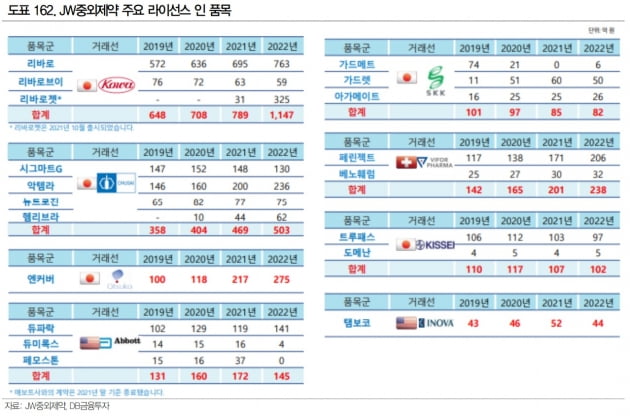

특히 리바로는 당뇨 위험 없는 고지혈증 치료제로, 2021년 말부터 원료의약품의 자체 생산을 시작했다. 이에 따른 리바로 제품군의 매출 및 수익성 개선이 본격화되고 있다고 했다.

JW중외제약의 올해 매출은 전년 대비 13.2% 증가한 7662억원, 영업이익은 21.7% 늘어난 818억원으로 추정했다.

다올투자증권은 전 사업부의 고른 성장과 함께 아토피피부염 치료제 'JW1601'의 긍정적 임상 성과를 기대했다. JW1601은 덴마크 레오파마에 기술이전돼 임상 2b상을 진행 중이다. 연내 2b상 결과를 발표할 것으로 예상했다. 또 Wnt 저해제는 탈모 치료제로 개발되고 있으며 내년 상반기 1상을 신청할 계획이다.

이지수 다올투자증권 연구원은 "안정적인 실적에 신약 가치까지 반영 시 기업가치가 상승할 것"이라고 기대했다.

한민수 기자 hms@hankyung.com