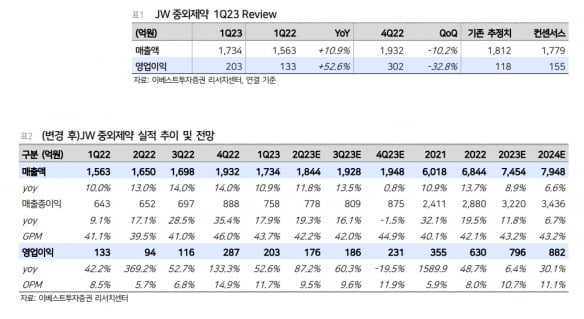

JW중외제약의 2023년 1분기 연결 재무제표 기준 매출은 1734억원, 영업이익은 203억원이다. 전년 동기 대비 각각 10.9%와 52.6% 증가했다. 별도로는 매출 1714억원, 영업이익 215억원을 기록해 작년 1분기보다 11.1%와 52.3% 늘었다.

강하나 연구원은 “호실적은 수익성이 높은 리바로 제품군과 영양수액제의 고성장, ETC와 일반의약품(OTC) 부문에서 모두 탄탄한 실적을 냈기 때문”이라며 “임상 3상에 있는 통풍 치료제의 연구개발비를 무형자산화해 비용도 감소했다”고 설명했다.

리바로 제품군과 리바로젯, 영양수액제의 성장으로 ETC 부문의 고성장은 이어질 것으로 봤다. 하반기부터는 혈우병 치료제 헴리브라의 매출이 더욱 늘어날 것으로 예상했다. 강 연구원은 “지난 2월 헴리브라의 건강보험 급여가 기존 항체 환자에서 비항체 환자로도 확대됨에 따라, 보험 적용이 시작될 하반기부터 성장세가 확인될 것”이라고 말했다.

주요 신약후보물질(파이프라인)에 대한 주가 상승동력(모멘텀)도 있다고 했다. 그는 “아토피 치료제 임상 2b상 완료로 단계별기술료(마일스톤) 약 200억원이 유입될 것”이라며 “탈모 치료제 ‘JW0061’의 독성시험(GLP-TOX) 완료 후 기술이전, 통풍 치료제 에파미뉴라드의 대만 임상 3상 신청 등의 모멘텀이 있다”고 했다.

이어 “본업 성장과 함께 국내 최초 독일 머크와의 신약개발 협력, 인공지능(AI) 플랫폼을 활용한 후보물질 도출 및 임상 진전이 눈에 띄는 모습”이라며 “AI 플랫폼을 몇십년 간 구축해 10개 이상의 신약후보물질을 도출하고, 이 중 2개를 심시어와 레오파마에 기술이전한 이력이 있으므로 AI 플랫폼에도 주목할 만하다”고 말했다.

김예나 기자 yena@hankyung.com