SK증권은 15일 원바이오젠에 대해 자체 브랜드의 매출 비중이 높아지며 올해 1분기에 사상 최대 실적을 달성했다고 전했다. 성장성을 고려하면 현재 밸류에이션(실적 대비 주가수준)은 저평가됐다는 분석이다. 원바이오젠에 대한 투자의견 ‘매수’ 및 목표주가 3400원을 유지했다.

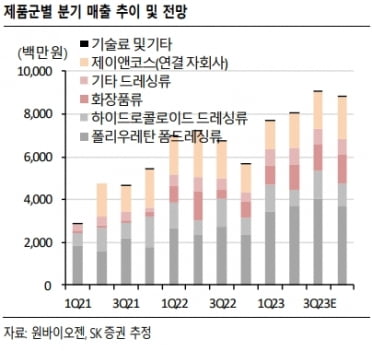

원바이오젠은 연결 재무제표 기준으로 1분기에 매출 77억원 및 영업이익 18억원을 기록했다. 전년 동기 대비 각각 10.3%와 50.4% 증가했다.

주력 제품인 폴리우레탄 폼드레싱 매출이 34억원으로 전년 동기 대비 30.3% 늘었다. 자체 브랜드인 ‘메디솝’ 병원용 제품(ETC)도 높은 성장세를 이어갔다고 했다. 화장품 매출은 전년 동기 대비 24.6% 늘어난 9억원을 기록했다.

이동건 연구원은 “폼드레싱 자체 브랜드의 수익성은 협력사 공급 대비 2배 이상 높다”며 “자체 개발 화장품도 기존 품목들 대비 수익성 측면에서 긍정적”이라고 말했다.

2023년 매출 및 영업이익은 전년 대비 각각 26.5%와 79.9% 증가한 338억원과 93억원으로 예상했다. 메디솝 폼드레싱의 매출이 성장을 지속할 것으로 봤다. 화장품은 시장 침투 및 제품군을 확대하며 전년 대비 46.5% 성장할 것으로 추정했다.

이 연구원은 “올해를 기점으로 자체 브랜드 매출 비중이 확대되며 매출 고성장 및 영업이익 지렛대(레버리지) 효과가 본격화될 것”이라며 “신규 협력사 확보로 인한 해외 매출 성장과 트러블케어 패치 등의 잠재력을 감안하면 현재 밸류에이션은 과도하게 저평가됐다”고 판단했다.

박인혁 기자 hyuk@hankyung.com