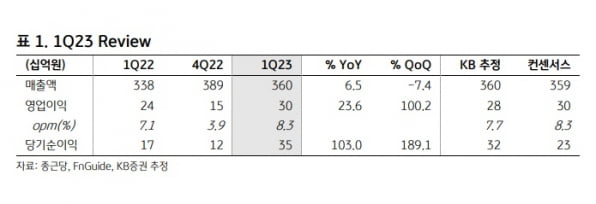

종근당의 2023년 1분기 별도 재무제표 기준 매출은 3601억원, 영업이익은 301억원이다. 전년 동기 대비 각각 6.5%와 23.6% 증가한 수치다. 매출과 영업이익 모두 컨센서스에 부합했다.

품목별로는 골다공증 치료제 프롤리아주가 전년 동기 대비 23.5% 증가한 267억원의 매출을 냈다. 뇌혈관 치료제 글리아티린의 매출은 208억원으로 16.0% 늘었다. 주요 품목 중 하나인 당뇨병 치료제 자누비아는 복제약 출시 여파로 작년 1분기 매출보다 10.4% 줄어든 295억원을 기록했다. 케이캡 매출은 0.3% 증가한 283억원이었다.

식품의약품안전처의 제재를 받았던 고지혈증 치료제 리피로우 매출은 전년 동기 대비 39.3% 증가한 68억원으로 회복세를 보였다. 오의림 한국투자증권 연구원은 “신제품 매출도 발생하기 시작했다”며 “지난 1월 출시한 고혈압 치료제 누보로젯과 황반변성 치료제 루센비에스는 각각 7억원과 6억원의 매출을 냈다”고 했다.

1분기 연구개발비는 358억원으로 작년 1분기보다 2.4% 줄었다. 영업이익률은 전년 동기 대비 1.1%포인트 개선된 8.3%를 기록했다. 김태희 KB증권 연구원은 “인건비와 광고선전비 증가로 판매관리비가 51억원 늘었으나, 매출 증가에 따른 고정비 부담 및 연구개발비 감소로 영업이익률이 개선됐다”며 “올해 연구개발비는 임상시험 계획상 주로 하반기에 집행될 것”이라고 판단했다.

하반기는 신제품의 성과가 중요할 것이란 예상이다. 김 연구원은 “작년 종근당의 매출 1위 품목인 자누비아는 최근 같은 DPP-4 저해제 계열 복제약(제네릭) 출시로 경쟁이 심해졌고, 오는 9월 특허 만료도 예정돼 있다”며 “2위 품목인 케이캡 역시 경쟁 제품이 출시됨에 따라 누보로젯정과 루센비에스주 등 신제품의 성과가 절실한 상황”이라고 했다.

가장 기대되는 품목은 천연물 신약인 위염 치료제 지텍이라고 했다. 올 하반기에 출시될 예정이다. 김 연구원은 “현재 지텍의 약가를 협상 중이며, 스티렌 대비 우수한 임상 3상 결과를 확보했다”며 “종근당은 지텍의 최대 연매출을 500억원 수준으로 기대하고 있다”고 말했다.

연구개발 성과에 대해 오 연구원은 “국내 임상 1상을 진행 중인 비소세포폐암 치료제 'CKD-702'는 상반기 중 용량 결정을 마칠 것”이라며 “시나픽스로부터 도입한 항체약물접합체(ADC) 기술은 현재 비임상 단계로 비소세포폐암을 대상으로 개발을 진행하고 있다”고 했다.

한국투자증권과 KB증권은 종근당에 대한 투자의견 ‘매수’와 각각의 목표주가 12만원과 11만원을 유지했다.

김예나 기자 yena@hankyung.com