이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 상무부가 1분기 국내총생산(GDP) 증가율을 공개하기 직전까지 시장의 추정은 ‘극과 극’을 달렸다. 시장 추정치 평균은 2%였지만, 그 안을 들여다보면 0.4%에 그칠 것이란 비관론부터 3.3%로 ‘깜짝 성장’에 성공할 것이라는 낙관론까지 범위가 넓었다.

뚜껑을 열고 보니 결과는 비관론에 가까웠다. 부진한 1분기 경제성장률에 이어 소비 감소 가능성, 실리콘밸리은행(SVB) 파산이 촉발한 은행 위기 우려까지 겹치며 미국이 하반기에 경기침체를 맞을 것이라는 전망이 일고 있다.

◆美 하반기 경기침체 못 피하나

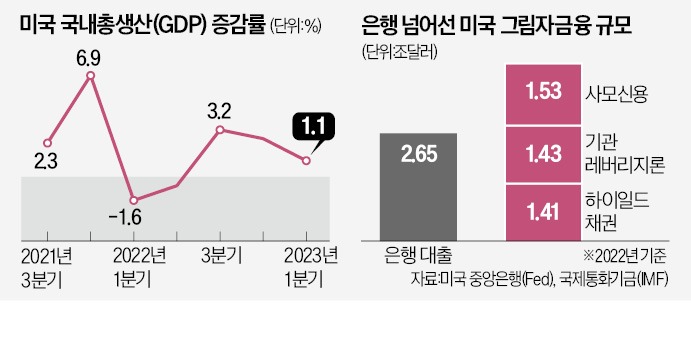

27일 공개된 미국의 1분기 GDP 증가율은 연율 1.1%로 시장 추정치 평균(2%)을 0.9%포인트 밑돌았다. 3분기 연속 증가세를 이어가긴 했지만 직전인 지난해 4분기(2.6%)와 비교해 볼 때 둔화세가 뚜렷하다.민간 기업과 부동산 투자가 줄어든 게 가장 큰 이유다. 이 부문은 금리 영향을 많이 받는다. 특히 민간 기업 투자가 1분기에 12.5% 줄어든 게 직격탄이었다. 미국 중앙은행(Fed)이 물가 상승세를 잡기 위해 최근 1년 동안 고강도 긴축을 이어가며 기준금리를 연 4.75~5%까지 끌어올린 게 경제에 큰 부담이 됐다는 평가다. 민간 기업의 부진한 활동은 전체 GDP를 2.3%포인트 끌어내렸다.

그나마 1분기 경제성장률이 1%대를 지킬 수 있었던 이유는 소비였다. 이 기간 소비 지출은 3.7% 늘었다. 소비는 미국 GDP의 70%가량을 떠받치는 요소다. 노동시장 경색에 따른 임금 상승, 코로나19 팬데믹 동안 축적한 저축 때문에 미국인들이 1분기에 소비를 이어갈 수 있었다는 분석이 나온다. 같은 기간 수출은 4.8% 증가했다.

시장에서는 미국의 경기 침체 우려가 커졌다고 평가했다. 인플레이션 여파로 미국인들의 소비가 계속 줄어들 가능성이 있어서다. 미국 금융회사 LPL파이낸셜의 제프리 로치 수석이코노미스트는 “최근 소비가 둔화하면서 미국 경제가 변곡점을 맞았을 가능성이 크다”고 평가했다. 미국의 1월 소매판매는 전월보다 3% 늘어나며 ‘깜짝 성장’했지만 2월엔 0.2%, 3월엔 1% 줄었다.

CNBC방송은 1분기 개인소비지출(PCE) 가격지수와 근원 PCE 가격지수가 각각 4.2%, 4.9% 올라 직전 분기(PCE 3.7%, 근원 PCE 4.4%)보다 상승폭을 키운 점을 들며 “불황에도 물가는 오르는 1970∼1980년대식 스태그플레이션과 비슷한 조짐을 보인다”고 평가했다.

Fed는 다음달 2~3일 연방공개시장위원회(FOMC)를 열고 기준금리를 결정한다. 시장에서는 다음달 FOMC에서 기준금리를 0.25%포인트 올리고 이후 긴축을 중단할 가능성을 크게 보고 있다.

◆SVB발 은행 위기가 관건

시장에서는 은행 위기에 따른 신용 경색이 2분기부터 본격화할 것으로 보고 있다. 지난달 SVB와 시그니처은행이 파산한 이후 미국 은행들이 가계 및 기업 대출 조건을 강화하고 있어서다. 로이터통신은 “Fed의 고강도 긴축에 은행 위기 우려까지 더해져 올 하반기 경기침체 위험이 커졌다”고 했다.미국 은행 위기 공포는 진정되는 듯하다가 퍼스트리퍼블릭은행의 1분기 뱅크런(대량 예금 인출) 규모가 공개된 뒤 재점화됐다. 퍼스트리퍼블릭은행에서 1분기 1000억달러(약 134조원) 이상의 예금이 빠져나갔다는 사실이 공개되면서 이 은행 주가는 지난 25일 반토막 난 데 이어 26일에도 29.75% 급락했다. 월스트리트저널(WSJ)은 은행뿐 아니라 ‘그림자 금융(shadow banking)’도 위험 지대라는 분석을 내놨다. 그림자 금융은 은행처럼 엄격한 규제를 받지 않는 비(非)은행 금융을 뜻한다. 미 기준금리의 급격한 인상에 따른 채권의 미실현 평가손실 문제가 은행뿐 아니라 그림자 금융권에까지 여파를 미치고 있다는 게 WSJ의 분석이다. 국제통화기금(IMF)에 따르면 비은행권이 중소기업에 대출해주는 사모 신용(1조5300억달러), 레버리지론(1조4300억달러), 하이일드 채권(1조4100억달러) 세 가지만 해도 작년 말 규모가 4조3700억달러로, 은행권의 대출 규모(2조6500억달러)를 훌쩍 뛰어넘는다. WSJ는 “미국 부채 문제에서 은행 위기는 ‘빙산의 일각’일 수 있다”고 경고했다.

이고운/신정은 기자 ccat@hankyung.com