삼성전자가 올해 1분기 시설과 연구개발(R&D) 투자에 역대 최대 수준인 17조원을 투입했다. 올해 전체 투자 규모를 줄이지 않는 가운데 최첨단 제품 투자를 늘릴 것이라는 계획도 공개했다. 삼성전자가 ‘불황기 공격 투자’라는 성공 공식을 통해 초격차 승부수를 띄웠다는 평가가 나온다.

◆“최신 제품 투자는 늘릴 것”

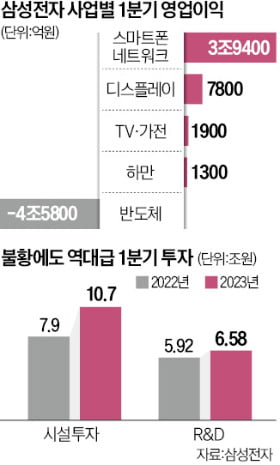

삼성전자는 27일 “올 1분기에 매출 63조7454억원, 영업이익 6402억원을 기록했다”고 발표했다. 전년 동기 대비 매출은 18.1%, 영업이익은 95.5% 급감했다. 반도체 사업을 담당하는 디바이스솔루션(DS)부문은 4조5800억원에 달하는 영업적자를 냈다. DS부문이 영업손실을 낸 것은 2009년 1분기 이후 14년 만이다. 스마트폰·네트워크 사업에서 3조9400억원의 영업이익을 거뒀다.이날 실적 설명회(콘퍼런스콜)가 열리기 전 시장의 큰 관심사는 반도체 투자 규모였다. 지난 7일 ‘인위적 감산’을 선언한 만큼 투자도 줄일 것이란 관측이 많았다. 이런 예상은 완전히 빗나갔다.

삼성전자는 역대 최악의 반도체 불황과 실적 한파에도 미래에 대한 투자는 늘렸다. 1분기 R&D에 역대 최대 규모인 6조5800억원을 투자했다. 1분기 시설투자액도 전년 동기(7조9000억원) 대비 35.4% 증가한 10조7000억원에 달했다. 이 중 9조8000억원은 반도체 사업에 들어갔다. 올해 투자 계획과 관련해서도 “최신 제품에 대한 투자는 늘릴 것”이라고 여러 차례 강조했다.

삼성전자는 역대 최악의 반도체 불황과 실적 한파에도 미래에 대한 투자는 늘렸다. 1분기 R&D에 역대 최대 규모인 6조5800억원을 투자했다. 1분기 시설투자액도 전년 동기(7조9000억원) 대비 35.4% 증가한 10조7000억원에 달했다. 이 중 9조8000억원은 반도체 사업에 들어갔다. 올해 투자 계획과 관련해서도 “최신 제품에 대한 투자는 늘릴 것”이라고 여러 차례 강조했다. ◆“2분기도 부진…구형 제품 감산”

이날 김재준 삼성전자 메모리사업부 부사장은 감산 전략에 대해 “상대적으로 수요가 부진할 것으로 예상되는 메모리 레거시(구형) 공정 제품 위주로 생산량을 하향 조정할 것”이라고 설명했다. 경기 화성 캠퍼스에서 생산되는 구형 D램 제품인 DDR4 제품 중심의 감산을 시사한 것으로 해석된다.업황 개선 시기는 올해 하반기가 꼽혔다. 감산으로 공급량이 줄면 고객사 재고가 감소하고 D램과 낸드플래시 가격이 반등할 것이란 예상에서다. 2분기 회복에 대해선 신중한 의견을 나타냈다. 김 부사장은 “고객 업체의 데이터센터 투자가 보수적으로 이뤄지고 있다”며 “반도체 수요 회복 흐름이 1분기에 이어 2분기에도 크지 않을 것”이라고 말했다.

삼성전자는 하반기 수요 회복의 열쇠로 신형 규격의 서버용 D램인 ‘DDR5’를 꼽았다. 4세대 고대역메모리인 ‘HBM3’도 하반기 양산을 시작할 방침이다. DDR5와 HBM3는 고용량 데이터 연산에 필요한 D램이다. 생성형 인공지능(AI) 기술 확산에 따라 수요가 급증할 것으로 예상된다.

◆갤럭시S23, 실적 ‘구원투수’

삼성전자는 반도체와 함께 주력 제품으로 꼽히는 스마트폰과 디스플레이와 관련해서도 ‘신기술 개발’에 주력할 방침이다. 삼성전자의 스마트폰·5세대(5G) 장비 사업은 실적 버팀목 역할을 했다. 지난 2월 출시된 갤럭시S23 시리즈의 세계적인 인기 영향으로 분석된다. 하반기에도 갤럭시Z5 폴드·플립 출시에 힘입어 실적이 늘어날 것이란 관측이 나온다. 이 밖에 삼성디스플레이는 노트북·태블릿·차량용 유기발광다이오드(OLED) 투자를 통해 매출 기반을 확장할 계획이다.삼성전자 주가는 하반기부터 오름세를 이어갈 것이라는 분석이 나온다. 김동원 KB증권 리서치센터장은 “삼성전자의 반도체 실적은 2분기 바닥을 찍을 것”이라고 전망했다.

황정수/김익환 기자 hjs@hankyung.com