'깜짝 실적'을 낸 LG전자에 증권가의 호평이 이어졌다. 고수익 제품 중심으로 불황을 이겨내고 있다는 판단에서다. 일부 증권사는 2분기에도 호실적을 기록할 것이라며 목표주가를 높였다.

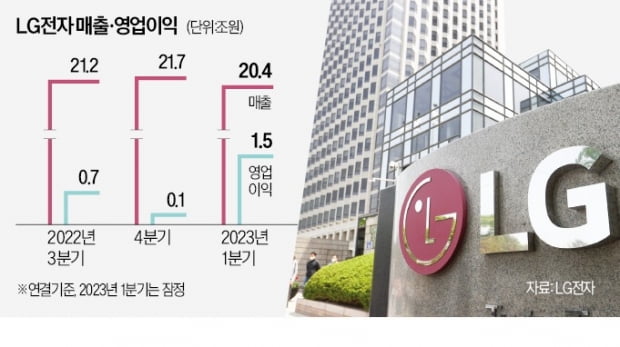

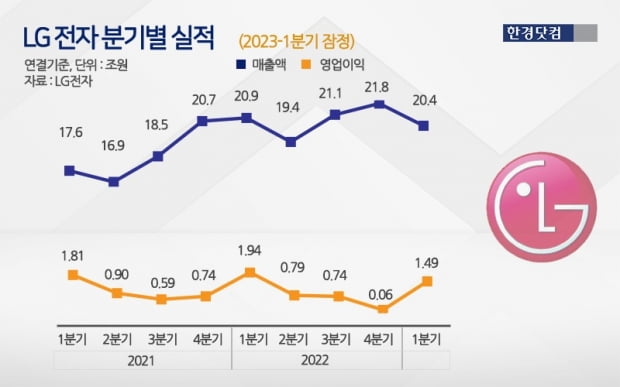

LG전자는 올해 1분기 연결기준 영업익 1조4974억원, 매출액 20조4178억원으로 잠정 집계됐다고 지난 7일 공시했다. 전년 동기 대비로는 각각 22.9%, 2.6% 감소한 수치다. 다만 역대 1분기 실적 가운데 영업익은 세 번째, 매출액은 두 번째로 많다. 증권가 추정치(영업이익 1조1149억원)도 웃돌았다.

부문별 세부 실적은 공개되지 않았지만, LG전자의 수익성 방어 전략이 주효했다는 평가다. 지난해 4분기 LG전자는 공장 가동률을 낮춰 강도 높은 생산 조절에 들어갔다. 지난해 LG전자 연결기준 전체 재고 자산은 약 9조3888억원으로 전년(약 9조7540억원) 대비 3650억원 줄었다.

LG전자의 1분기 실적에 대해 박강호 대신증권 연구원은 "프리미엄 가전 매출이 늘어나며 제품 비중(믹스) 개선 효과가 실적에 반영됐다"며 "원가 절감, 비용 개선에 힘입어 전체 실적이 개선됐다"고 말했다. 그러면서 "TV(BE) 사업도 3개 분기 만에 흑자 전환한 것으로 추정한다"며 "전장 부문(VS)의 매출도 많이 늘어난 것으로 예상돼 안정적인 수익 구조를 갖췄다"고 평가했다.

2분기에도 '깜짝 실적'을 이어갈 것이란 전망도 제기됐다. 김동원 KB증권 연구원은 "2분기에도 전 사업부의 매출이 이번 분기보다 늘어날 것"이라며 "에어컨 성수기에 진입하며 가전 부문의 영업이익률이 10%에 근접할 것"이라고 추정했다. 이어 "전장 부문의 매출액도 2분기 2조8000억원을 기록해 역대 최대 수준을 기록할 것"이라고 예상했다.

김지산 키움증권 연구원은 "연결회사 기여 없이 2분기엔 LG전자 단독으로 1조원 이상의 영업이익을 거둘 것"이라며 "적자 사업부가 사라졌고, 전장·전기차 충전 인프라 등 성장 사업의 성과가 가시화하고 있어 기업 가치를 재평가해야 한다"고 설명했다.

일부 증권사는 목표가를 높여 잡았다. 실적 발표 후 보고서를 낸 7개 증권사 가운데 KB증권(16만원→17만원), 하나증권(13만9000원→16만8000원), 삼성증권(12만5000원→14만5000원) 등 3개 증권사가 목표가를 올렸다.

현재 LG전자의 주가가 저평가돼있다는 분석도 나왔다. 하나증권 김록호 연구원은 "LG전자의 올해 연간 영업이익은 전년 대비 58% 증가한 3조6671억원으로 추정한다"며 "올해 실적 추정치 기준 주가순자산비율(PBR)은 0.96배, 주가수익비율(PER)은 7.78배에 그쳐 주가 상승 여력을 갖췄다"고 설명했다.

김동원 연구원은 "현재 LG전자의 밸류에이션(실적 대비 주가 수준)은 과거 10년간 역사적 하단에 머무르고 있다"며 "기업 간 거래(B2B) 중심의 매출구조 변화, 전장 사업 확대 등으로 사업 포트폴리오가 과거와 달라진 점을 고려하면 향후 역사적 저평가에서 벗어날 것"이라고 전망했다.

전장 사업의 성장성에 주목한 전문가도 있었다. NH투자증권 이규하 연구원은 "전장 수주 잔고가 2분기 내에 공개될 가능성이 높다"며 "수주 증가세와 고객사 확대 흐름이 확인되면 주가 상승 동력(모멘텀)이 커질 것"이라고 전망했다.

진영기 한경닷컴 기자 young71@hankyung.com