이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

전기차 기업들의 주가가 양극화하고 있다. 대표 전기차 기업인 테슬라 주가는 올 들어 우상향하고 있지만, 리비안 등 후발 주자 주가는 실적과 재무구조 우려로 부진하다. 미국 중앙은행(Fed)의 긴축 여파가 후발 전기차 기업들에 큰 영향을 미치고 있다는 분석이 나온다.

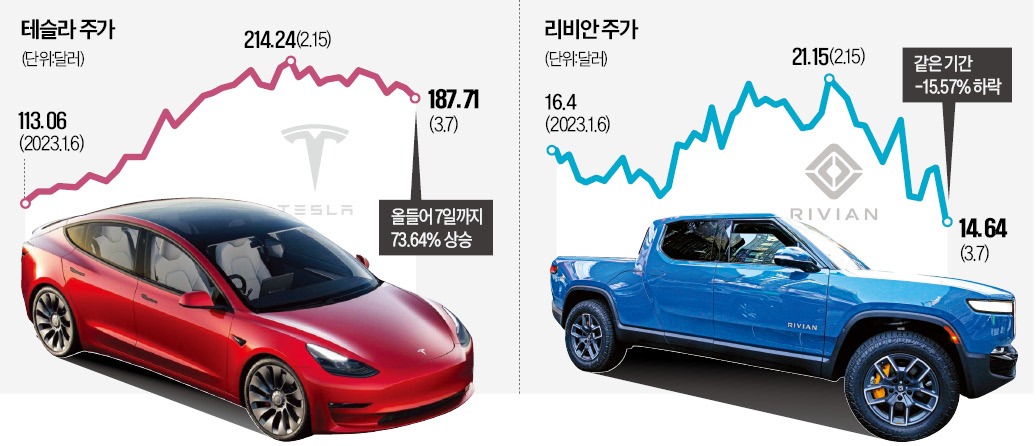

‘제2의 테슬라’로 불렸던 미국 전기 픽업트럭 회사 리비안은 7일(현지시간) 나스닥시장에서 전날보다 15.57% 폭락한 14.64달러에 마감했다. 장중에는 14.61달러까지 밀리며 52주 최저가를 찍었다. 전날 리비안이 2029년 만기로 전환사채(CB) 13억달러어치를 발행한다고 발표한 게 치명타였다. CB는 나중에 주식으로 전환될 수 있어 기존 주식의 가치가 희석되기 때문에 주가에는 악재다. 리비안의 현금 흐름을 우려하는 목소리도 크다. 월스트리트저널(WSJ)에 따르면 리비안은 2021년 기업공개(IPO)로 120억달러를 확보했지만, 지난해엔 반 이상인 66억달러를 소진했다. 월가에서는 리비안이 올해 60억달러를 더 쓸 것으로 전망하고 있다.

현금 고갈 공포는 리비안만의 일이 아니다. WSJ는 로즈타운모터스, 패러데이, 니콜라 등 미국 전기차 스타트업 중 상당수가 현금 부족으로 차량 생산에 차질을 빚고 있다고 보도했다. Fed의 긴축 기조로 과거보다 유동성이 줄었고, 투자자들도 선뜻 자금을 대려 하지 않아서다. 후발 전기차 기업인 피스커의 경우 지난해 말 7억3600만달러의 현금을 보유하고 있었으나, 올해는 이 중 15%인 1억1000만달러를 비용으로 써야 할 전망이다.

전기차 수요가 과거만큼 강력하지 않을 수 있다는 우려도 일고 있다. 리비안은 올해 차량 생산량 전망치를 5만 대로 발표했다. 월가 예상치인 6만 대에 못 미친다. 고급 전기차 세단을 주력으로 생산하는 루시드도 올해 차량 1만~1만4000대를 인도할 것으로 내다봤다. 이 역시 월가 전망치(2만~2만2000대)를 밑돈다. 차량 예약도 줄었다. 지난해 4분기를 기준으로 2만8000건을 기록하며 전 분기(3만4000대)보다 감소했다.

반면 대표 전기차 기업인 테슬라 주가는 올 들어 이날까지 73.64% 올랐다. 개인투자자들의 매수세가 몰려서다. 테슬라의 영업이익률은 지난해 기준으로 약 15%다. 지난해 4분기 실적도 시장 추정치를 웃돌았다. 영업이익도 증가하고 있어 적자 상태인 후발 주자들과 차별화된다는 분석도 나온다. 2018년 테슬라는 2억5300만달러의 손실을 냈지만 지난해 영업이익은 138억달러였다. 투자전문매체 모틀리풀은 “테슬라는 이미 기술력을 입증했다”고 설명했다.

테슬라의 가격 인하도 후발 업체들에 악재라는 평가다. 소비자를 테슬라에 빼앗길 수 있어서다. 생산비용이 큰 후발 주자들이 테슬라처럼 가격을 낮추기 힘든 점도 이유다. 앞서 테슬라는 올해 첫 가격 인하 계획을 발표한 뒤 “차량의 주문 속도가 생산 속도의 2배에 달했다”고 했다. 지난 1월 테슬라는 모델S와 모델X 가격을 각각 1만달러, 1만1000달러가량 낮췄다.

박주연 기자 grumpy_cat@hankyung.com