두 달 만에 시총 2배 ‘껑충’

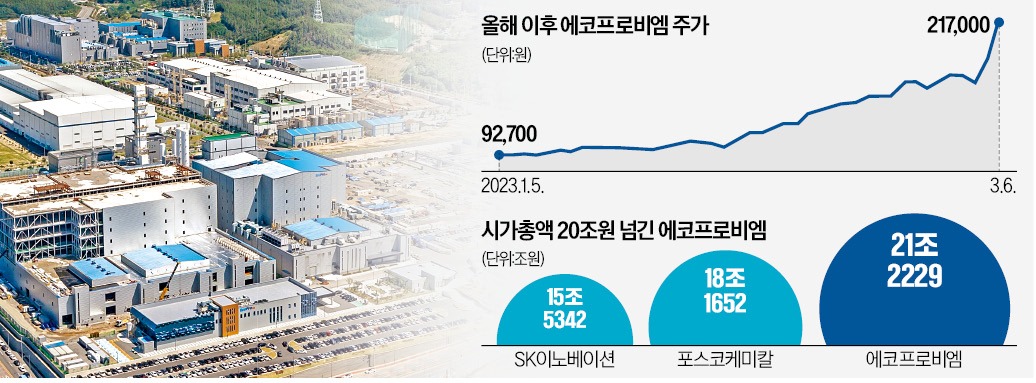

6일 에코프로비엠은 19.17% 오른 21만7000원에 거래를 마쳤다. 이 회사 주가는 올 들어 135.36% 급등했다.같은 기간 시가총액은 9조1346억원에서 21조2229억원으로 두 배로 불어났다. 에코프로비엠의 덩치는 경쟁사 SK이노베이션(15조5342억원)은 물론 유가증권시장 시총 14위인 삼성물산(20조9314억원), 15위인 현대모비스(20조6484억원)보다 커졌다.

주가 상승의 원동력은 수주 기대다. 전기차 시장 성장세가 커지면서 양극재 증설과 수주 관련 뉴스가 이어지고 있다. 최근 포스코케미칼은 삼성SDI에 40조원 규모의 하이니켈 양극재를 공급하기로 했고, 엘앤에프는 테슬라와 3조8000억원 규모의 양극재 공급 계약을 맺었다.

이날 삼성SDI와 GM이 합작공장을 설립한다는 소식이 나오자 삼성SDI에 양극재를 공급하고 있는 에코프로비엠의 추가 수주 기대에 불이 붙었다. 주가 급등으로 손실을 견디지 못한 공매도 투자자의 쇼트커버링도 주가를 끌어올리는 요인 중 하나로 추정된다. 신진호 마이다스에셋자산운용 대표는 “경기침체 국면에서 성장세가 확실한 2차전지 소재 기업에 지나친 수급 쏠림 현상이 나타나고 있다”고 분석했다.

“보수적 투자할 시점”

증권가에서는 “지금은 합리적인 판단이 무의미한 주가 수준”이라는 우려까지 나온다. 에코프로비엠의 현재 주가수익비율(PER)은 158.99배다. 14만~18만7500원 사이에서 형성돼 있는 증권사들의 목표주가를 훌쩍 넘어섰다. 한 펀드매니저는 “벤치마크를 추종하는 펀드매니저들은 시총이 단기간에 커진 종목을 보유하고 있어야 시장 수익률을 따라갈 수 있기 때문에 과열 양상인 줄 알면서도 쉽게 매도하지 못하고 있다”고 털어놨다.수주 규모에 따라 주가가 급락할 가능성도 배제하기 어렵다. 대규모 수주가 발표되더라도 기대가 소멸되면 주가는 하락할 수 있다. 그럼에도 개인투자자들은 이날 1790억원어치를 사들였다. 장정훈 삼성증권 연구원은 “지금 주가가 정당하다고 인정받을 수 있는 규모의 수주가 발표되지 않으면 자칫 투자자 간 ‘폭탄 돌리기’가 펼쳐질 수 있다”고 말했다.

주가 상승 속도가 빠르긴 하지만 장기적으로 우상향 곡선을 그릴 것이란 분석도 있다. 유안타증권은 올해 신공장인 캠5(연간 생산능력 3만t)와 캠7(5만4000t)이 가동되면 전기차 부문 매출은 58% 이상 증가할 것으로 내다봤다.

김태홍 그로쓰힐자산운용 대표는 “미국 전기차 보급률이 현재 6% 수준에서 2025년 20%까지 늘어나는 과정에서 에코프로비엠 매출도 크게 증가할 수밖에 없다”며 “단기 과열로 주가가 조정받더라도 장기적으로는 상승세를 보일 것”이라고 했다.

심성미 기자 smshim@hankyung.com