연 5% 예금 ‘막차’를 타려는 사람들이 상호금융권으로 몰리고 있다. 은행과 저축은행 예금금리가 가파르게 떨어지자 대기성 자금이 상호금융권으로 유입되고 있다는 분석이다.

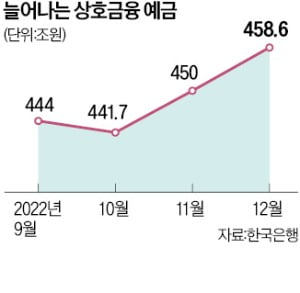

21일 한국은행 경제통계시스템에 따르면 지난해 12월 말 기준 농협 수협 신협 새마을금고 등 상호금융권 총 예·적금(예수부채) 잔액은 458조5557억원으로 전달보다 8조5541억원(1.9%) 늘어났다. 시중은행 예금금리 인상으로 예금이 썰물처럼 빠져나갔던 작년 10월 후 2개월 연속 증가세다. 2021년 12월 말 대비로는 7.3% 증가했다. 지난달 말에도 새마을금고의 예·적금 잔액은 259조9706억원으로 전월보다 8조5497억원 늘었다.

반면 은행(-14조원)과 저축은행(-5000억원)의 예·적금 잔액은 작년 11~12월 감소세로 돌아섰다. 금융당국의 예금금리 인상 자제령 이후 예금금리가 가파르게 떨어지면서다. 저축은행중앙회에 따르면 79개 저축은행의 1년 만기 정기예금 평균 금리는 지난해 11월 말 연 5.53%에서 이날 연 3.92%로 하락했다.

반면 은행(-14조원)과 저축은행(-5000억원)의 예·적금 잔액은 작년 11~12월 감소세로 돌아섰다. 금융당국의 예금금리 인상 자제령 이후 예금금리가 가파르게 떨어지면서다. 저축은행중앙회에 따르면 79개 저축은행의 1년 만기 정기예금 평균 금리는 지난해 11월 말 연 5.53%에서 이날 연 3.92%로 하락했다.다른 금융권 대비 높은 금리 덕에 은행의 대기성 자금이 유입되고 있다는 게 업계의 설명이다. 아직까지 신협과 새마을금고에서는 연 5% 중반대 정기예금이 적잖게 나오고 있지만, 저축은행 업계에서 연 5%대 정기예금 상품을 운용하는 곳은 대아저축은행뿐이다. 은행권 정기예금은 연 2%대까지 떨어졌다.

은행 요구불예금에서 빠져나가는 금액도 증가세다. 은행의 요구불예금 회전율은 작년 말 19.9회로 코로나19 이전인 2019년 12월(20.3회) 후 최고치를 기록했다. 작년 10월 14.5회와 11월 16.9회에 이어 두 달 연속 상승세다. 예금회전율은 월간 예금지급액을 예금평잔액으로 나눈 값으로, 높을수록 은행에서 유출된 돈이 많다는 뜻이다. 은행과 저축은행 예금에 붙는 15.4%의 이자소득세가 부과되지 않는다는 점도 상호금융권 예금이 늘어난 이유로 꼽힌다. 상호금융권 예금엔 작년 말까지 1.4%의 농어촌특별세만 부과됐다. 2026년 발생한 이자소득에는 5%, 내년 이후부터는 9%의 세율이 적용된다.

박진우 기자 jwp@hankyung.com