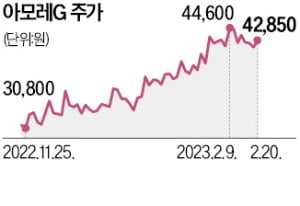

20일 아모레G 주가는 2.02% 오른 4만2850원에 거래를 마쳤다. 이 회사 주가는 올 들어서만 22.96% 상승했다. 하지만 여전히 한국 화장품에 대한 낮아진 기대로 저평가받고 있다는 분석이다. 금융정보업체 에프앤가이드에 따르면 아모레G의 목표주가는 한 달 전 4만2000원에서 현재 5만3000원으로 26.2% 상향됐다.

20일 아모레G 주가는 2.02% 오른 4만2850원에 거래를 마쳤다. 이 회사 주가는 올 들어서만 22.96% 상승했다. 하지만 여전히 한국 화장품에 대한 낮아진 기대로 저평가받고 있다는 분석이다. 금융정보업체 에프앤가이드에 따르면 아모레G의 목표주가는 한 달 전 4만2000원에서 현재 5만3000원으로 26.2% 상향됐다.아모레G는 지난해 4분기 실적에서 영업이익 786억원을 기록하며 시장 컨센서스(증권사 추정치 평균)를 40%가량 웃돌았다. 중국 여행 자유화의 효과가 본격적으로 나타나면서 올해 역시 시장 컨센서스를 넘길 가능성이 높다는 전망이 나온다. 중국 경제데이터업체 CEIC에 따르면 한국을 찾는 중국 방문객 수요는 올해 200만 명, 내년에 800만 명으로 늘어날 것이란 관측이다. 지난해에는 20만 명에 불과했다.

아모레퍼시픽·이니스프리·에뛰드·에스쁘아 등 아모레G 계열사는 중국 수요에 민감한 기업으로 꼽힌다. 이혁진 삼성증권 연구원은 “‘중국인이 무엇을 살 것인가’와 ‘한국 화장품에 대한 달라진 기대’를 고려할 때”라며 “아모레G는 리스크 대비 높은 수익률을 낼 것”이라고 말했다.

성상훈 기자 uphoon@hankyung.com