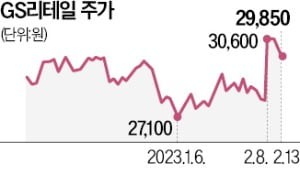

BGF리테일은 올 들어 13일까지 12.16% 급락했다. 반면 GS리테일은 6.04% 상승했다.

BGF리테일은 올 들어 13일까지 12.16% 급락했다. 반면 GS리테일은 6.04% 상승했다.실적 기대가 컸던 BGF리테일은 작년 4분기 매출 1조9493억원, 영업이익 592억원을 기록했다. 매출은 컨센서스(증권사 추정치 평균)에 부합했지만 영업이익은 컨센서스를 약 5% 밑돌았다. 카타르월드컵을 앞두고 손흥민 선수를 광고 모델로 기용하면서 광고 집행비(40억원)가 예년보다 증가했다. 실적 발표 이후 실망 매물이 쏟아졌다.

GS리테일의 작년 4분기 영업이익(853억원)은 컨센서스를 50.7% 웃돌며 어닝 서프라이즈(깜짝 실적)를 나타냈다. 즉석식품 판매가 늘면서 편의점 사업부 영업이익(432억원)이 전년 대비 46.7% 증가했다. 외국인 여행객이 유입되면서 호텔부문도 양호한 성적을 냈다.

증권가에서는 두 기업 모두 올 상반기 양호한 주가 흐름을 보일 것이라는 분석이 나온다. 지난해 두 회사가 점포를 900개 이상 늘렸음에도 불구하고 올해도 800개 이상 확대하겠다는 공격적인 목표를 세운 상태다.

정소연 교보증권 연구원은 “올해 국내 소매 판매는 1.5% 증가에 그칠 것으로 전망되지만 편의점 시장 규모는 7.5% 커질 것”이라고 말했다.

심성미 기자 smshim@hankyung.com