오는 5월부터 전셋값이 집값의 90%를 넘는 주택은 전세보증금반환보증(보증보험)에 가입할 수 없게 된다. 이른바 ‘빌라왕’으로 불리는 일부 업자가 100%에 근접한 전세가율을 활용한 무자본 갭투자로 전세시장을 교란시키고 있다는 판단에서다. 앞으로 임차인이 있는 집은 먼저 보증보험에 가입해야 임대사업자 등록이 가능해진다.

전세 사기 뿌리 뽑으려는 초강수

국토교통부는 2일 관계부처 합동으로 이 같은 내용의 전세사기 예방·피해 지원 방안을 발표했다. 보증보험이 전세사기의 미끼 상품으로 변질한 문제를 해결하기 위해 주택도시보증공사(HUG)의 보증보험 가입 대상을 전세가율(집값 대비 전세보증금 비율) 100%에서 90%로 낮춘다. 기존 임차인에 대해서는 내년 1월부터 도래하는 갱신 때부터 적용한다. 원희룡 국토부 장관은 “전세가율이 90% 이상인 전세 계약은 ‘매우 위험’으로 판단하고 보증 대상에서 배제하려는 것”이라고 말했다. 최근 사회적 논란을 야기한 빌라왕의 보증보험 가입 주택의 평균 전세가율은 98%였다. 시세가 3억원인 빌라 임대를 전세가 2억9400만원에 내놨다는 얘기다.

국토교통부는 2일 관계부처 합동으로 이 같은 내용의 전세사기 예방·피해 지원 방안을 발표했다. 보증보험이 전세사기의 미끼 상품으로 변질한 문제를 해결하기 위해 주택도시보증공사(HUG)의 보증보험 가입 대상을 전세가율(집값 대비 전세보증금 비율) 100%에서 90%로 낮춘다. 기존 임차인에 대해서는 내년 1월부터 도래하는 갱신 때부터 적용한다. 원희룡 국토부 장관은 “전세가율이 90% 이상인 전세 계약은 ‘매우 위험’으로 판단하고 보증 대상에서 배제하려는 것”이라고 말했다. 최근 사회적 논란을 야기한 빌라왕의 보증보험 가입 주택의 평균 전세가율은 98%였다. 시세가 3억원인 빌라 임대를 전세가 2억9400만원에 내놨다는 얘기다.감정평가사의 시세 부풀리기도 차단한다. 전세가율 산정 때 감정가를 최우선으로 적용한다는 점을 악용해 감정평가사들이 고의적인 시세 띄우기로 전세사기에 가담하는 일이 발생해왔다. 앞으로 감정가는 공시가나 실거래가가 없는 경우에만 적용하고 ‘짬짜미’ 방지를 위해 감정평가사협회에서 추천한 법인의 감정가만 인정한다. 감정평가 유효 기간도 기존 6개월에서 3개월로 단축한다. 또 임차인이 거주하고 있는 집은 ‘선보증·후등록’으로 전환해 보증보험에 가입한 경우에만 등록임대사업자 등록을 허용하기로 했다.

전세사기 피해자 지원은 늘린다. 전세사기 피해 임차인을 대상으로 한 초저리 자금 대출 보증금 요건을 기존 2억원에서 3억원으로 늘리고, 가구당 대출 한도도 1억6000만원에서 2억4000만원으로 확대한다. 종전 전셋집에 계속 거주하기 어려운 임차인을 위해 저리 대출로 대환할 수 있는 상품도 5월 신설한다. 보증금 요건은 3억원, 대출 한도는 가구당 2억4000만원이다. 금리는 연 1~2%대다.

“종합 처방은 긍정적, 월세는 더 가속”

전문가들은 정부의 이번 대책이 임차인 보호 수준을 높였다고 평가했다. 함영진 직방 빅데이터랩장은 “보증보험의 전세가율을 100%에서 90%로 낮춰 빌라왕처럼 보증 제도를 악용하는 모럴해저드를 어느 정도 방지할 수 있을 것”이라며 “감정평가를 공시가격과 실거래 가격이 없는 경우에만 제한적으로 활용하도록 한 것 역시 실질적으로 감정평가사의 시세 부풀리기 조작을 막는 효과를 낼 것”이라고 말했다.정부가 이날 출시한 안심전세 앱도 청년·신혼부부 등 사회초년생에게 도움이 될 것이란 평가가 많다. 사회초년생이 주로 찾는 연립·다세대, 특히 신축 빌라는 시세 정보가 없어 그간 전세사기의 타깃이 돼 왔다. 안심전세 앱은 연립·다세대, 소형 단지 아파트 시세는 물론 전세가율, 경매 낙찰가율 등 정보를 제공한다.

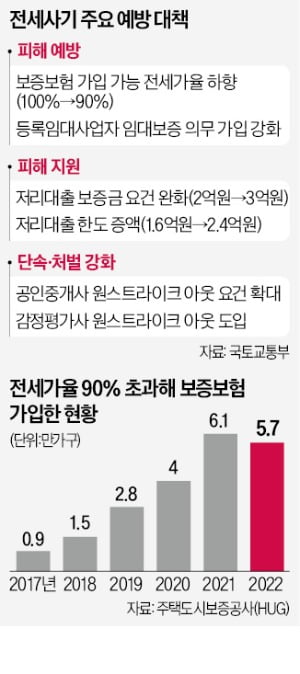

다만 보증 범위 축소로 법의 보호를 받는 임차인이 줄어들 수 있다는 우려도 있다. 국토부에 따르면 지난해 보증보험 가입자 23만7800명 중 24.05%인 5만7200명이 전세가율 90%를 초과했다. 재계약 때 전셋값이 이전보다 떨어지지 않으면 이 중 상당수가 보증보험 가입 대상에서 제외될 전망이다.

시장에선 보증보험 가입 기준이 까다로워지면서 전세보증금을 낮추고 차액을 월세로 전환하는 사례가 늘어날 것으로 전망했다. 이은형 대한건설정책연구원 연구위원은 “이번 대책으로 지난해 이후 가속화하고 있는 전세의 월세화가 거세지고 임차인의 주거비 부담이 불어날 수 있다”고 말했다.

김은정/유오상 기자 kej@hankyung.com