우리의 일상생활에 없어서는 안 되는 필수품 중 하나는 '손톱깎이'입니다.

우리의 일상생활에 없어서는 안 되는 필수품 중 하나는 '손톱깎이'입니다.세계 1위 손톱깎이 제조회사가 우리나라의 '쓰리세븐(777)'입니다. 쓰리세븐은 손톱깎이 분야 세계 1위 업체로도 유명하지만, 중소기업 수준의 기업인데도 세계 최대 항공기 제조사인 보잉사와의 ‘777’ 상표 분쟁에서 이겨 유명해지기도 했습니다.

쓰리세븐은 세계에서 인정받는 강소기업이었지만, 그 영광은 이제 막을 내렸습니다. 그 이유는 감당하지 못할 정도의 상속세 때문이었습니다.

창업주인 고(故) 김형주 회장은 2006년 크레아젠이라는 회사를 인수하면서 자신이 보유한 크레아젠 주식 약 204만주(약 370억 원)를 크레아젠 임직원 등에게 증여했습니다. 그리고 2년 후인 2008년 김형주 회장은 갑자기 별세했습니다. 그의 가족들은 김 회장이 크레아젠 임직원에게 생전에 증여한 주식 때문에 150억원의 상속세를 추가로 부담해야 했습니다.

너무나 어이없는 일이지만 김 회장의 가족들은 상속세를 내기 위해 회사를 매각해야 했습니다. 상속인들이 증여받은 것도 아닌데 왜 김회장의 가족들이 상속세를 150억원이나 추가로 부담해야 할까요?

타인에게 증여, 상속개시 5년 이내 증여한 재산 계산…상속인 10년 보다 짧아

피상속인이 곧 사망할 것을 예상하고 생전에 재산을 증여하게 되면, 상속재산이 감소해 상속세가 줄어들 가능성이 있습니다. 이러한 편법을 방지하기 위해 상속세를 계산할 때에는 상속개시일로부터 10년 이내에 상속인에게 증여한 재산이 있으면 그 증여재산을 상속재산에 합산해 상속세를 계산합니다.그렇다면 상속인이 아닌 타인에게 증여한 것은 어떻게 될까요? 이 경우에도 상속인에게 증여한 것보다 짧은 기간이긴 하지만 5년 이내에 타인에게 증여한 재산이 있으면 이를 합산해 상속세를 계산합니다.

<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>상속세 및 증여세법 제13조쓰리세븐의 경우에도 김 회장이 크레아젠 임직원에게 증여한 후 5년이 지나기 전에 사망했으므로 이는 모두 상속재산에 포함됩니다. 또한 증여한 주식 370억 원이 상속재산에 포함되면 상속세 과세표준은 30억 원을 초과하여 50%의 최고 상속세율이 적용됩니다.

① 상속세 과세가액은 상속재산의 가액에서 제14조에 따른 것을 뺀 후 다음 각 호의 재산가액을 가산한 금액으로 한다.

1. 상속개시일 전 10년 이내에 피상속인이 상속인에게 증여한 재산가액

2. 상속개시일 전 5년 이내에 피상속인이 상속인이 아닌 자에게 증여한 재산가액

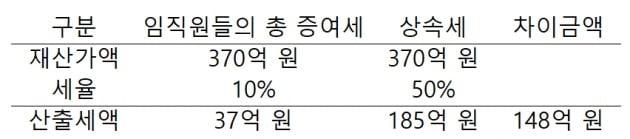

물론 기납부한 증여세는 납부할 상속세에서 공제받을 수 있습니다만, 370억 원의 합산과세로 인해 추가되는 상속세는 50%의 세율이 적용되는 반면, 임직원들이 납부한 증여세는 다수에게 소액으로 나누어 증여한 것으로 추정되어 10%의 세율을 적용받았을 것입니다.

결국 50%와 10%의 차이인 40%는 상속인들이 부담해야 합니다. 차액은 다음과 같이 계산됩니다.

고 김 회장의 상속인들은 상속재산에 합산된 증여재산에 대해서 185억원의 세금을 납부해야 했습니다. 하지만 크레아젠의 임직원들이 납부한 증여세 37억원을 공제 후 148억원의 추가 세금을 납부해야 했습니다.

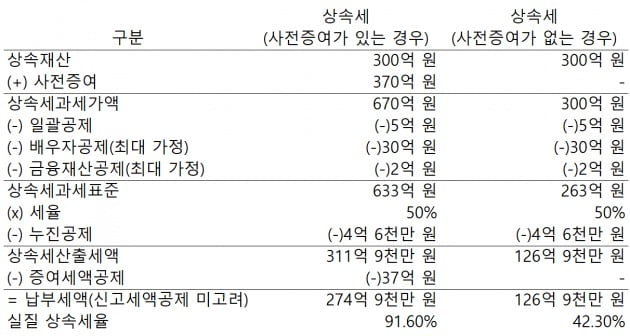

상속세 과세표준이 30억 원을 초과할 경우 상속세 최고세율인 50%가 적용되지만, 상속인 외의 자에게 5년 내에 사전증여가 있을 경우 그 실질세율은 50%를 훨씬 초과하게 됩니다. 예를 들어, 상속인들에게 남긴 상속재산이 300억 원이었다고 가정했을 때 상속인들이 추가로 납부해야 하는 상속세와 실제로 받은 상속재산 대비 실질 상속세율은 다음과 같습니다.

이러한 계산 사례에서 볼 수 있듯이 상속인 외의 자에게 사전증여가 없었더라면 약 126억원의 상속세만 납부했을 텐데, 상속인 외의 자에 대한 사전증여 때문에 약 274억 원의 상속세를 납부하게 됐습니다. 상속세를 납부하기 위해 물려받은 대부분의 자산을 처분해야 하는 상황인 것입니다. 결국 고 김형주 회장의 자녀들은 조금은 억울한 상속세 때문에 아버지가 평생을 바쳐 일궈놓은 회사를 매각할 수밖에 없었습니다.

제 3자에게 증여한 재산까지 상속재산에 포함…세부담에 회사까지 매각

제3자에게 증여한 재산까지 상속재산으로 포함된다는 것은 상속인들에게 너무 가혹한 일이 될 수 있습니다. 상속인 외의 자에 대한 증여재산도 합산하는 상속세의 계산구조는 상속인들에게 과도한 부담을 지게할 수도 있습니다. 그렇다면 이러한 법은 위헌소지가 있는 것이 아닐까요? 이에 대해 헌법재판소는 다음과 같이 위헌이 아니라고 판단했습니다. <svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>■ 헌법재판소 2006.7.27. 자 2005헌가4 전원재판부사례로도 판례로도 이 같이 나와 있습니다. 상속인 외의 자에게 증여를 고려한다면, 향후에 상속인들이 부담할 수도 있는 상속세도 충분히 고려해 결정해야 할 것입니다.

이 사건 법률조항의 입법취지는 피상속인이 생전에 증여한 재산의 가액을 가능한 한 상속세 과세가액에 포함시킴으로써 조세부담에 있어서의 상속세와 증여세의 형평을 유지함과 아울러 피상속인이 사망을 예상할 수 있는 단계에서 장차 상속세의 과세대상이 될 재산을 상속개시 전에 상속인 이외의 자에게 상속과 다름없는 증여의 형태로 분할, 이전하여 누진세율에 의한 상속세 부담을 회피하려는 부당한 상속세 회피행위를 방지하고 조세부담의 공평을 도모하기 위한 것이라는 점에서 그 목적의 정당성이 인정되고, 이러한 입법목적을 달성하기 위해서 생전증여재산 가액을 상속재산 가액에 가산함으로써 정당한 누진세율의 적용을 받도록 하는 것은 적절한 수단이라고 볼 수 있으며,

증여의 목적이나 경위를 따짐이 없이 일정한 기간 내의 증여에 대하여는 이를 모두 상속재산 가액에 가산하도록 하되 사후적 구제조항으로서 상속재산 가액에 합산되는 증여재산에 대한 증여세액을 상속세 산출세액에서 공제하고 있는 것은 일응 불가피한 필요, 최소한의 조치라고 할 수 있을 뿐만 아니라, 이로 인하여 제한되는 상속권 내지 재산권이 위 입법목적에 의하여 보호되는 공익보다 더 중요하다고 보여지지도 아니한다.

또한, 상속세의 공공성 및 공익성, 국세기본법상 국세부과의 제척기간 등 다른 조세관련 법률에서 정한 기간과의 균형 등을 참작하면, 이 사건 법률조항의 5년이라는 기간은 합리적 재량의 범위를 일탈하였다고 볼 만한 사정이 없으므로 이 사건 법률조항은 재산권을 침해하지 않는다.

<한경닷컴 The Moneyist> 한서회계법인 도정환 세무사, 회계사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com