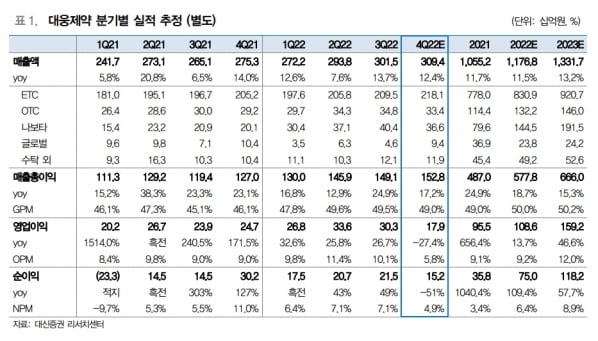

대웅제약의 2022년 4분기 별도 재무제표 기준 매출과 영업이익은 각각 3094억원과 179억원으로 예상했다. 전년 동기 대비 매출은 12.4% 증가하고, 영업이익은 27.4% 감소한 수치다. 매출은 컨센서스에 부합하지만, 영업이익은 38% 밑돌 것이란 판단이다.

사업별 매출은 전문의약품(ETC) 2181억원, 일반의약품(OTC) 334억원으로 추정했다. 2021년 4분기보다 각각 6.3%와 14.1% 늘어난 수치다. 에볼루스 재고 조정으로 나보타 수출이 감소해, 작년 4분기 해외 매출은 전분기 대비 12.6% 감소한 285억원으로 예상했다. 전년 동기보다는 121.1% 증가했다.

4분기 ‘펙수클루’ 매출은 72억원으로 추정했다. 펙수클루는 작년 7월 출시 이후 공격적인 마케팅을 이어가며 높은 매출 성장세를 이어갈 것으로 기대했다.

영업이익의 감소는 비용이 증가했기 때문으로 판단했다. 펙수클루의 국내 출시로 관련 영업활동이 강화되면서 마케팅 비용이 증가했다는 설명이다. 4분기 판매관리비는 전년 동기 대비 31.9% 늘어난 1349억원으로 예상했다.

특발성 폐섬유증 치료제 후보물질 ‘DWN12088’의 다국가 임상 2상 진행과 펙수클루, ‘엔블로’ 등 기존 제품의 적응증 확대를 위한 연구비도 증가했다. 작년 4분기 연구개발비는 391억원으로 전년 동기 대비 53.3% 증가했을 것으로 추산했다.

2023년 성장은 나보타와 펙수클루가 이끌 것으로 전망했다. 올해 나보타의 연간 매출은 수출 지역 확대로 작년보다 32.6% 늘어난 1915억원을 낼 것으로 추정했다. 임윤진 연구원은 “최근 중국 허가당국으로부터 요청받은 보완사항 자료를 1분기 안에 제출하고, 나보타는 2분기에 출시될 것”이라며 “올 하반기 북미와 유럽 매출이 확대되고 중국 신규 매출이 반영되며 ‘상저하고’ 흐름의 실적 성장세 보일 것”이라고 말했다.

2023년 별도 기준 매출과 영업이익은 각각 1조3317억원과 1592억원으로, 작년보다 13.2%와 46.6% 증가할 것으로 전망했다. 임 연구원은 “나보타와 펙수클루 등 수익성이 높은 제품이 고성장하면서 영업이익이 개선될 것”이라고 했다.

김예나 기자 yena@hankyung.com