▶마켓인사이트 12월 13일 오후 5시5분

무자본 인수합병(M&A)을 일삼는 기업사냥꾼들이 전환사채(CB) ‘마법’에 눈 뜬 건 5년 전쯤이다. 한국형 헤지펀드 시장이 활짝 열렸을 때였다. 금융위원회가 모험자본 육성을 외치자 헤지펀드들은 혁신기업 CB 투자로 화답했다. 이때 코스닥 한계기업 CB가 의외로 돈이 된다는 걸 눈치챈 곳이 있었다. 라임자산운용이었다. 라임 일부 경영진은 기업사냥꾼들과 의기투합했다.

라임 펀드는 ‘CB 공장’에 전방위로 돈을 대기 시작했다. 미수거래처럼 레버리지를 일으켜 한계기업 CB를 쓸어 담았다. CB를 매입한 코스닥 기업만 50곳이 넘는다. 쏟아부은 돈만 수조원이다. 2017~2019년 벌어진 일이다. 무자본 M&A 전성시대는 그렇게 시작됐다.

라임 사태 때 ‘CB 공장’ 용인한 꼴

라임 펀드의 폰지 구조가 드러난 2019년 7월, ‘CB 공장’의 실체도 서서히 모습을 나타냈다. 금융감독원도 그 폐해를 인지하기 시작했다. 2019년 말 무자본 M&A 합동점검 결과 발표에서 처음으로 ‘사모 CB 발행을 활용한 무자본 M&A’라는 표현을 썼다. 무자본 M&A 추정기업 67개사의 공시위반, 회계 분식 및 불공정거래 혐의 등을 조사한 결과 총 24개사의 위법행위를 적발했는데 이들의 CB 발행 금액이 1조원을 넘는다고 밝혔다. 라임 펀드 관련 종목도 다수 있었다.금감원은 2020년 2월 발표한 라임 중간 조사 결과에서 CB 관련 각종 불법 행위를 확인했다고 발표했다. 심지어 라임 일부 임직원은 자신들만의 펀드를 따로 만들어 돈 되는 특정 코스닥 CB만 골라 담아 수백억원의 부당이득을 취한 것으로 드러났다.

하지만 코스닥 머니게임은 방치됐다. 금융당국의 정책은 헤지펀드 불법 행위와 투자자 보상에 초점이 맞춰졌다. 헤지펀드 전수조사에 나설 정도로 강한 의지를 드러냈지만 CB를 활용한 신종 무자본 M&A에 대해선 무덤덤했다. 2020년 10월 출범한 증권시장 불법·불건전행위 집중대응단이 이듬해 7월 무자본 M&A 관련 12개사 기획조사 착수, 31개사 감리 등의 성과를 냈다고 발표한 게 전부다.

라임 사태 후 ‘CB 공장’은 멈추지 않았다. 되레 더 활발해졌다. 라임 펀드의 빈자리는 투자조합 등으로 빠르게 채워졌다. 기업사냥꾼과 신흥 부자의 ‘콜라보’는 더 지능적이고 조직적인 머니게임을 가능하게 했다. 헤지펀드뿐 아니라 증권사, 사모펀드(PEF) 등 제도권 큰손들과 결탁하기 시작했다.

CB 발행 규모는 2019년 3조5000억원 수준에서 2020년 6조4000억원, 2021년에는 9조5000억원 이상으로 급증했다. 금융당국의 미지근한 대응이 CB 공장 가동을 용인해준 셈이라는 게 전문가들의 지적이다.

‘술래잡기’에만 치중하는 당국

그동안 금융위와 금감원은 무자본 M&A에서 파생된 주가 조작과 회계 부정, 공시 위반만 집중적으로 살폈다. 하지만 지능화된 무자본 M&A에는 통하지 않는다.한 M&A 브로커는 “요즘 무자본 M&A는 홍보팀, 사업팀, 자금팀, 수급팀 등이 따로 움직이며 플랫폼 비즈니스처럼 운용된다”며 “수급팀을 제외하고는 과거와 달리 철저하게 자본시장법 테두리 안에서 움직인다”고 말했다. 한 자본시장 전문 변호사는 “기존 불공정거래 감독 잣대로 신종 머니게임을 들여다보면 막을 수 있는 방법이 없다”며 “요즘 선수들은 자본시장법에 대한 이해도가 상당히 높아 금감원과 거래소 머리 꼭대기에서 논다”고 귀띔했다.

하지만 금융당국의 인식은 여전히 과거에서 벗어나지 못하고 있다. 이복현 금감원장은 지난 10월 국정감사에서 윤창현 국민의힘 의원이 쌍방울, 비덴트 등의 CB를 활용한 불공정거래 의혹을 제기하자 “최근 몇 년간 사모펀드와 투자조합 형태로 규제를 회피하면서 실질적으로는 일반 투자자들에게 영향을 끼치거나 미공개정보를 이용한 시장 불공정거래가 있었다”며 “금감원이 적극적으로 대처했어야 했는데 다소 미진했다는 아쉬움이 있었다”고 말했다. 문제의 본질을 여전히 짚지 못하고 있다는 비판이 나온다.

대대적인 제도 개선 노력 필요

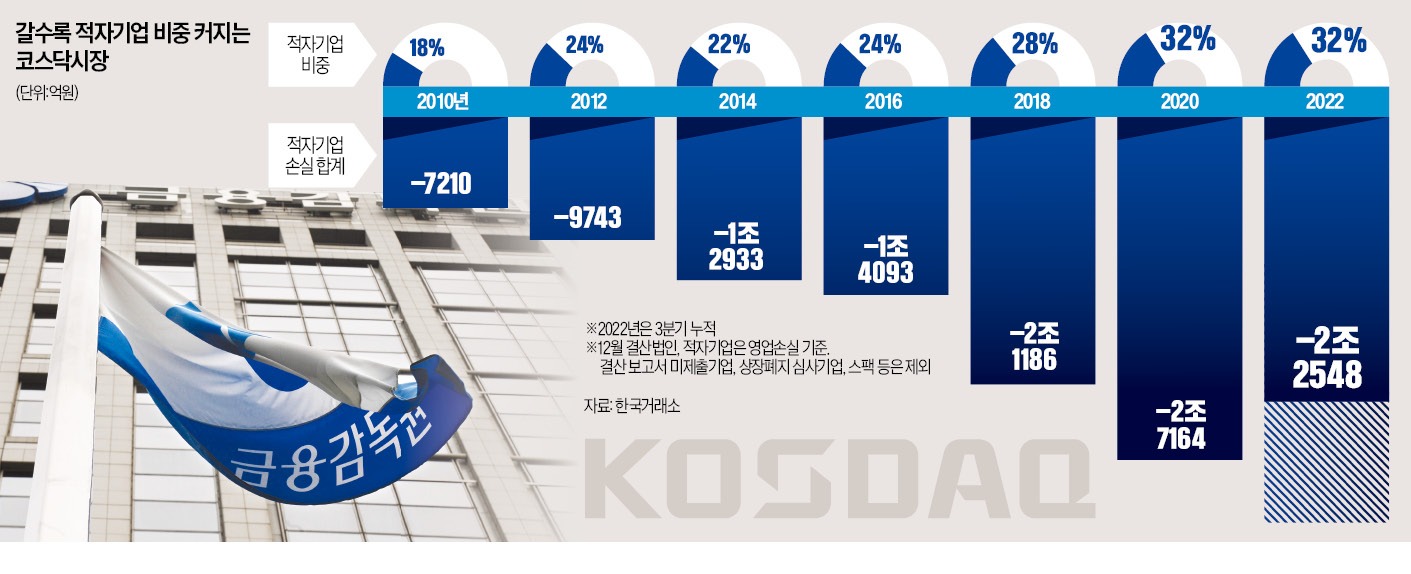

이제라도 ‘CB 공장’에서 벌어지는 무자본 M&A의 본질을 마주하고 대대적인 제도 개선에 나서야 한다는 목소리가 높다. 기업 규모와 실적 등을 감안해 CB 발행 규모를 엄격히 제한하는 것이 대표적이다. CB 유통시장도 좀 더 투명하게 개선해야 한다는 의견이 많다.코스닥시장 자체를 뜯어고쳐야 한다는 지적도 나온다. 코스닥시장은 상장 기업이 1600개를 넘을 정도로 성장했지만, 실상은 ‘적자 좀비기업’으로 넘쳐나고 있기 때문이다. 전문가들은 상장 적격성 심사가 제대로 작동하도록 해 시장의 신뢰를 회복해야 한다고 주장한다. 여의치 않으면 투기성이 강한 ‘코스닥 2부 리그’를 만들어 선량한 투자자를 선별적으로 보호해야 한다는 목소리까지 나온다.

허용되는 사항을 열거하는 포지티브 방식의 자본시장법을 네거티브 방식으로 전면 개편해야 하는 시점이라는 지적도 있다. 지능적인 머니 게임 세력이 포지티브 규제 방식을 활용해 법망을 교묘히 피하고 있다는 이유에서다.

한 자산운용사 대표는 “최근 금융위, 금감원, 거래소는 과거와 달리 시장 정화 의지가 부족하고 따로 움직인다”며 “CB 공장을 활용한 무자본 M&A가 자본 시장의 신뢰를 좀먹는 치명적인 문제라는 인식을 공유하고 당국이 힘을 합쳐 대대적으로 법과 제도를 개선해야 시장의 신뢰가 회복될 수 있다”고 말했다.

조진형 기자 u2@hankyung.com