서울에 공시가 5억원짜리 아파트 한 채를 보유한 부부가 이사를 갈 목적으로 다른 지역에 공시가 5억원짜리 집을 매입해 2주택을 보유하게 됐다면 올해 종합부동산세를 내야 할까. 결론은 ‘내야 할 수도 있고, 아닐 수도 있다’다. 얼마를 내야 하는지도 사례별로 다르다. 한 푼도 안 낼 수 있지만, 한 달 월급에 가까운 종부세를 내야 할 수도 있다.

0원 VS 300만원, ‘고무줄 종부세’

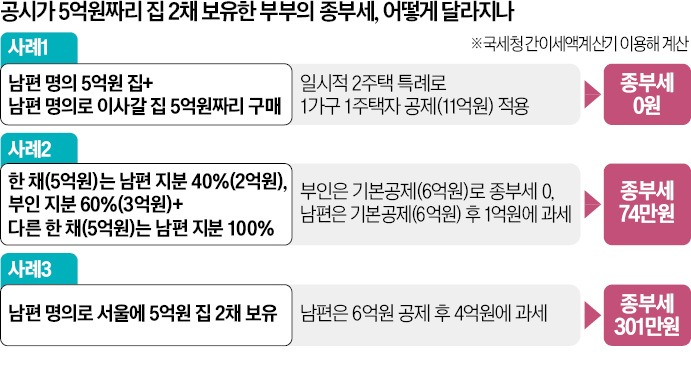

남편 명의로 5억원짜리 한 채, 부인 명의로 5억원짜리 한 채를 보유하고 있다면 종부세를 걱정할 필요가 없다. 부부가 6억원씩 기본공제를 받아 종부세 대상에서 벗어나기 때문이다.

남편 명의로 5억원짜리 한 채, 부인 명의로 5억원짜리 한 채를 보유하고 있다면 종부세를 걱정할 필요가 없다. 부부가 6억원씩 기본공제를 받아 종부세 대상에서 벗어나기 때문이다.남편 명의로 5억원짜리 한 채를 소유한 상황에서 이사 갈 5억원짜리 집을 또다시 남편 명의로 샀을 때에도 올해 도입된 일시적 2주택 특례를 신청하면 종부세를 피할 수 있다. 일시적 2주택 특례는 이사 목적으로 산 집은 2년간 주택 수에서 빼주는 제도다. 작년까지는 없던 특례지만 ‘징벌적 종부세’란 비판이 커지자 여야 합의로 올해부터 구제 대상에 포함됐다.

이 특례가 적용되면 1가구 1주택자로 간주돼 기본공제액이 6억원에서 11억원으로 높아질 뿐 아니라 종부세율도 다주택자에게 적용되는 1.2~6.0%의 중과세율 대신 0.6~3.0%의 일반세율이 적용돼 종부세 부담이 줄어든다.

하지만 이런 특례 적용을 못 받는 상태에서 부부 중 한 명이 서울에서 5억원짜리 주택 2채를 보유하고 있다면 ‘조정지역 2주택자’로 분류돼 기본공제액이 6억원에 그치고, 나머지 4억원에 대해선 중과세율이 적용돼 301만원의 세금을 내야 한다.

부부 공동명의의 경우 셈법은 더 복잡해진다. 예컨대 기존 집에 대해 남편이 40% 지분(2억원), 부인이 60% 지분(3억원)을 보유하고 있는 상태에서 남편이 5억원짜리 새 집을 본인 단독명의로 구매했다면 일시적 2주택 특례를 못 받는다. 기존 집은 지분이 많은 부인이, 새 집은 단독명의자인 남편이 납세 의무자인데. 납세의무자가 일치하지 않으면 일시적 2주택 특례를 못 받는 것이다.

이 경우 부인은 기본공제(6억원)를 받아 종부세를 내지 않지만, 남편은 2억원 집과 5억원 집 두 채를 가진 2주택자로 분류돼 6억원의 기본공제 후 남은 1억원에 대해 약 74만원의 종부세를 내야 한다.

만약 두 집 모두 부부 공동명의이고 두 집 모두 부인 지분이 더 높다면 납세 의무자인 부인의 나이와 보유 기간에 따라 종부세가 또 달라진다. 이처럼 재산가액이 10억원으로 같더라도 상황에 따라 종부세가 0~301만원으로 달라지는 것이다.

부부가 소유한 집의 합산 공시가가 커지면 종부세 차이도 커진다. 합산 공시가가 15억원인 2주택자는 특례를 받느냐 못 받느냐, 보유 기간과 나이가 어느 정도냐에 따라 종부세가 최소 24만원, 최대 770만원으로 32배 차이 난다. 합산 공시가가 20억원인 2주택자는 최소 65만원, 최대 1436만원으로 22배 차이가 난다.

특례신청 안 하면 세 부담 커져

지방저가주택과 상속주택 특례도 종부세에 영향을 미친다. 예컨대 상속주택 소재지와 공시가에 따라 특례 가능 기간이 다르다. 수도권 등 도시지역에선 6억원 초과 주택, 지방에선 3억원 초과 주택의 경우 상속 후 5년간만 특례를 받을 수 있다. 또 1가구 3주택자 이상은 일시적 2주택 특례와 지방저가주택 특례는 못 받고 상속주택특례만 받을 수 있다.본지가 따져 보니 이런저런 특례를 받느냐, 못 받느냐 등에 따른 ‘종부세 경우의 수’가 150개를 넘는다. 종부세 대상자들이 국세청으로부터 고지서를 받고 ‘왜 나는 세금이 더 나왔느냐’고 따지거나, 세무서 직원의 설명을 듣고도 ‘도무지 이해할 수 없다’고 하소연하는 이유다.

게다가 특례는 신청을 해야 적용받을 수 있다. 국세청은 9만2000명에게 일시적 2주택, 상속주택, 지방저가주택 보유에 따른 특례 대상임을 안내했지만 이 중 33.5%만 특례 신청을 마친 것으로 나타났다. 일시적 2주택자는 약 4만7000명 중 1만544명이, 지방저가주택은 3만5000명 중 1만1304명만 특례를 신청했다. 상속주택은 1만 명 중 8894명이 신청했다.

강진규 기자 josep@hankyung.com