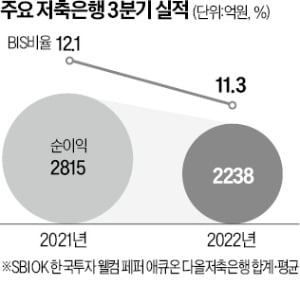

1일 각 저축은행의 경영공시에 따르면 SBI·OK·한국투자·웰컴·페퍼·애큐온·다올저축은행 등 자산 규모 상위 7개사의 올 3분기 순이익은 1년 전(2815억원)보다 20.5% 줄어든 2238억원으로 집계됐다. 자산 규모 1위(16조8954억원)인 SBI저축은행의 순이익은 20% 감소한 796억원, OK저축은행은 3.3% 줄어든 237억원이었다. 4위인 페퍼저축은행은 155억원으로 작년 동기 대비 46.7% 감소했고, 웰컴·애큐온·다올저축은행의 순이익도 20% 이상 줄었다.

1일 각 저축은행의 경영공시에 따르면 SBI·OK·한국투자·웰컴·페퍼·애큐온·다올저축은행 등 자산 규모 상위 7개사의 올 3분기 순이익은 1년 전(2815억원)보다 20.5% 줄어든 2238억원으로 집계됐다. 자산 규모 1위(16조8954억원)인 SBI저축은행의 순이익은 20% 감소한 796억원, OK저축은행은 3.3% 줄어든 237억원이었다. 4위인 페퍼저축은행은 155억원으로 작년 동기 대비 46.7% 감소했고, 웰컴·애큐온·다올저축은행의 순이익도 20% 이상 줄었다.7개 저축은행의 총자산(63조6085억원)은 지난해 3분기보다 25% 증가한 반면 순이익은 뒷걸음질치면서 총자산이익률도 일제히 급감했다. 이들 저축은행의 3분기 말 평균 총자산이익률은 1.42%로 1년 전(2.22%)보다 크게 하락했다. 한 저축은행 관계자는 “올 들어 기준금리 인상으로 수신 금리가 대폭 오르며 조달 비용이 급증했다”며 “반면 대출 자산은 올해도 10% 이상 늘었지만 대출 금리는 올리기 어려운 구조여서 마진이 줄었다”고 했다.

한국은행에 따르면 지난 9월 말 기준 저축은행의 수신금리 인상률은 전년 동기 대비 59%에 달했지만 대출금리 상승률은 16%에 그쳤다. 중·저신용자가 주고객인 저축은행은 원래도 고금리 대출이 많아 대출금리 인상이 더딘 데다 작년부터는 법정 최고금리도 연 20%로 낮아져 저신용자 대출이 더 어려워졌다.

저축은행의 자산 건전성도 일제히 악화했다. 7개사의 국제결제은행(BIS) 자기자본비율은 11.3%로 1년 전(12.1%)보다 0.8%포인트 하락했고, 고정이하여신비율은 3.6%에서 3.8%로 올랐다. 이자 부담이 높아진 대출자들의 연체 우려가 커진 데다 부동산 시장 침체 속 관련 대출의 부실 위험도 확대됐다. 부동산 대출 비중이 높은 한국투자저축은행은 3분기 BIS 비율이 9.77%까지 떨어졌다.

빈난새 기자 binthere@hankyung.com