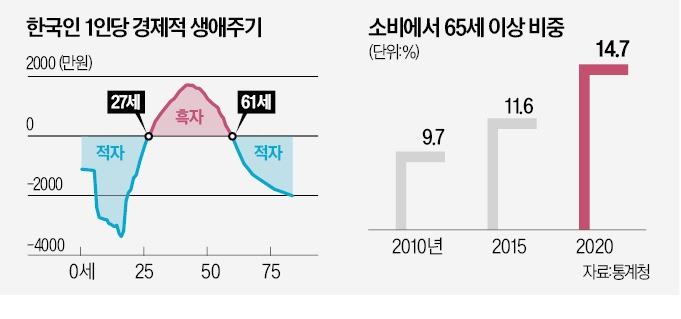

통계청이 29일 발표한 ‘2020년 국민이전계정’에 따르면 한국인은 생애주기를 통틀어 평균 26세까지 경제적으로 적자를 본다. 적자는 16세 때 1인당 3370만원에 달해 정점을 찍는다. 노동소득이 거의 없고 교육비 등 소비만 이뤄지는 시기다.

27세엔 노동소득이 소비를 넘어서면서 흑자로 바뀐다. 이후 흑자 규모가 커지면서 43세에 1726만원으로 최고치를 찍고 다시 하향곡선을 그린다. 61세부터는 적자 상태에 재진입한다. 흑자 기간은 33년에 불과한 셈이다. 1인당 노동소득은 16세까지 0원이다 점차 증가해 42세에 3725만원으로 최대치를 기록하고 차차 감소한다. 통상적으로 임금은 40대 중후반이나 50대 이후가 더 높지만 이 연령대에선 퇴직자도 증가하기 때문이다.

27세엔 노동소득이 소비를 넘어서면서 흑자로 바뀐다. 이후 흑자 규모가 커지면서 43세에 1726만원으로 최고치를 찍고 다시 하향곡선을 그린다. 61세부터는 적자 상태에 재진입한다. 흑자 기간은 33년에 불과한 셈이다. 1인당 노동소득은 16세까지 0원이다 점차 증가해 42세에 3725만원으로 최대치를 기록하고 차차 감소한다. 통상적으로 임금은 40대 중후반이나 50대 이후가 더 높지만 이 연령대에선 퇴직자도 증가하기 때문이다.노년층이 적자로 재진입하는 나이는 2010년 56세에서 10년 만에 5년 늦어졌다. 20대에 흑자로 진입하는 연령이 10년간 27~28세 수준으로 일정한 것과 대조된다. 통계청 관계자는 “고령화에 따라 직장 은퇴를 늦추거나 은퇴 후에도 단기·공공 일자리를 통해 소득을 얻는 사람이 늘고 있기 때문”이라고 분석했다.

2020년 기준 한국인의 총소비는 1081조8000억원, 노동소득은 984조3000억원으로 생애주기 적자는 97조5000억원에 달했다. 생애주기 적자 규모는 2019년(132조9000억원) 대비 26.7% 감소했다. 코로나19 대유행 여파로 총소비가 전년 대비 19조원 줄어든 반면 노동소득은 임금소득을 중심으로 15조원가량 늘어난 결과다.

세대별 자산 배분 측면에서 노동연령층(15~64세)은 세금과 사적 이전지출, 자산 재배분 등으로 167조2000억원이 순유출했다. 유년층(0~14세)은 141조8000억원, 노년층은 122조9000억원의 순유입이 발생했다. 각 연령대의 순유입·순유출액을 더하면 전체 국민의 생애주기 적자액(97조5000억원)이 된다.

고령화에 따른 부양 부담 증가 추세도 이번 통계에서 확인됐다. 노년층 소비 규모는 2010년 71조4510억원에서 2020년 159조1870억원으로 10년 만에 두 배로 늘었다.

이에 따라 총소비 가운데 65세 이상이 차지하는 비중도 2010년 9.7%에서 2015년 11.6%, 2020년 14.7%로 급상승했다.

황정환 기자 jung@hankyung.com