이 기사는 11월 29일 11:04 마켓인사이트에 게재된 기사입니다.

국내 최대 사모펀드 운용사인 MBK파트너스가 토종 치과 구강스캐너 기업인 메디트를 2조원 중후반에 인수한다. MBK는 GS-칼라일 컨소시엄 등 글로벌 운용사를 제치고 메디트 인수전의 최종 승자가 됐다.

29일 투자은행(IB)업계에 따르면 메디트 경영권을 보유한 국내 사모펀드(PEF) 운용사 유니슨캐피탈과 매각자문사 씨티글로벌마켓증권은 이날 MBK파트너스를 우선협상대상자로 선정했다. 유니슨캐피탈은 지난달 말 1차 우협으로 선정됐던 칼라일과 협상 기간이 종료되자 기존의 입찰 참여자였던 콜버그크래비스로버츠(KKR), CVC캐피탈 등 복수의 원매자들과 협상을 진행해왔다.

거래 대상은 유니슨캐피탈과 창업자 장민호 씨 등 특수관계인 지분을 포함한 메디트 지분 100%다.

매각 금액은 2조원 중후반 수준이다. 당초 칼라일이 제시했던 3조원보다는 소폭 낮아졌다.

양측은 연내 계약 체결을 목표로 한다는 계획이다. 거래 종결은 내년 초가 될 예정이다.

MBK가 메디트에 관심을 보인건 칼라일과의 우협 기간이 종료된 후다. MBK는 메디트의 성장성이 계속 이어질 것으로 판단해 뒤늦게 인수전에 참전했지만 발빠르게 의사결정을 내리면서 최종 승기를 잡았다.

메디트 인수전은 앞서 지난달 25일 우협에 선정됐던 GS와 미국계 사모펀드(PEF) 운용사 칼라일 컨소시엄이 최종 인수 계약을 맺지 않으면서 다시 원점으로 돌아섰다. 유니슨캐피탈은 이후 KKR 등을 비롯한 모든 투자자에게 인수 기회를 열어놨다.

칼라일과의 협상 불발의 직접적 요인은 메디트의 10월 실적이었다. 10월 실적은 회사가 매각 과정에서 제시한 당월 목표치보다 40% 정도 낮은 것으로 알려졌다. 양측은 이후 가격 등 세부조건을 놓고 재협상을 시도했으나 견해차를 좁히지 못한 것으로 전해졌다.

칼라일과의 협상 불발의 직접적 요인은 메디트의 10월 실적이었다. 10월 실적은 회사가 매각 과정에서 제시한 당월 목표치보다 40% 정도 낮은 것으로 알려졌다. 양측은 이후 가격 등 세부조건을 놓고 재협상을 시도했으나 견해차를 좁히지 못한 것으로 전해졌다.새 주인이 된 MBK의 경우 메디트의 중장기적 성장성에 주목한 것이라는 게 업계의 분석이다.메디트가 10월 실적이 하락했더라도, 올해 10월 누적 매출은 지난해와 비교해보면 50% 이상 늘었다. 작년 10월과 비교해봐도 20% 가까이 성장했다. 올해 예상 매출은 지난해보다 약 60% 정도 증가할 것으로 추산된다.

IB업계 관계자는 "고령화 사회, 헬스케어에 대한 관심 증가 등으로 치과 구강스캐너 시장은 계속 성장할 것"이라며 "메디트 역시 성장 속도의 차이는 있겠지만 당분간 꾸준한 성장이 이어질 것"이라고 말했다.

메디트는 3차원(3D) 치과용 구강 스캐너 기술 기업이다. 2000년 미국 매사추세츠공과대(MIT) 출신인 장민호 고려대 기계공학과 교수가 창업했다. 유니슨캐피탈이 2019년 말 지분 50%+1주를 약 3200억원에 인수했다. 메디트는 유니슨캐피탈에 인수된 뒤 빠르게 성장했다. 글로벌 영업 조직을 신설하고 해외 시장에 공격적으로 진출한 결과다. 주력 제품인 ‘i500’에 이어 지난해 신제품 ‘i700’을 내놨다. 메디트는 구강스캐너 시장에서 글로벌 3위 수준의 점유율을 확보하고 있다.

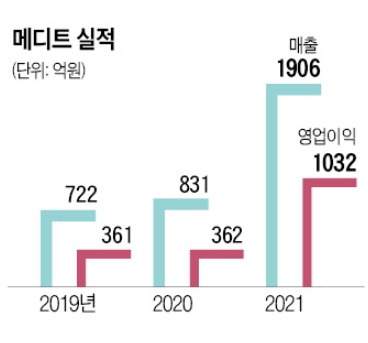

메디트의 매출은 유니슨캐피탈이 인수한 2019년 722억원에서 지난해 1906억원으로 뛰었다. 같은 기간 상각 전 영업이익(EBITDA)은 367억원에서 1039억원으로 증가했다. 기업가치(EV) 또한 유니슨캐피탈 인수 당시 약 6400억원에서 3조원 가까이로 높아졌다.

김채연 기자 why29@hankyung.com