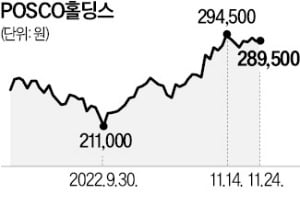

24일 포스코홀딩스는 전날과 같은 28만9500원에 거래를 마쳤다. 지난달 이후 37.14% 급등했다. 이 기간 기관투자가가 3140억원어치를, 개인투자자가 1050억원어치를 사들이며 주가를 끌어올렸다. 중국 철강 가격 추이와 연동돼 주가도 비슷하게 움직여온 기존과는 다른 흐름이다.

24일 포스코홀딩스는 전날과 같은 28만9500원에 거래를 마쳤다. 지난달 이후 37.14% 급등했다. 이 기간 기관투자가가 3140억원어치를, 개인투자자가 1050억원어치를 사들이며 주가를 끌어올렸다. 중국 철강 가격 추이와 연동돼 주가도 비슷하게 움직여온 기존과는 다른 흐름이다.최근 주요국의 ‘자원 민족주의’가 강해지고 있는 가운데 포스코홀딩스의 안정적인 2차전지 소재 공급망 구축 능력이 주목받고 있기 때문이란 평가가 나온다. 특히 리튬 확보 경쟁에 뛰어든 것이 기업 가치를 높였다는 분석이다. 리튬은 전기차 배터리 생산 원가의 40%를 차지하는 양극재 핵심 광물이다. 미국 인플레이션 감축법(IRA) 통과 이후 배터리업체들이 리튬 소재 선점에 나서면서 가격이 크게 상승하고 있다.

포스코홀딩스는 지난해 광양 율촌 산업단지에 4.3만t 규모의 수산화리튬 상용화 공장을 착공했다. 2028년까지 연간 15만t 규모의 수산화리튬 생산 체제를 구축하겠다는 목표다. 올해는 아르헨티나에 5만t 규모의 염수리튬 공장을 착공했다.

증권업계에서는 내년 말 광양 리튬 공장이 가동되기 시작하면서 2차전지 소재 사업에 대한 가치가 본격적으로 부각될 것으로 전망하고 있다. 이르면 2024년부터 리튬 관련 매출이 발생할 수 있기 때문이다.

박성봉 하나증권 연구원은 “포스코홀딩스는 앞으로 그룹의 2차전지 소재사업의 컨트롤타워 역할을 하며 포스코케미칼 등에 안정적으로 원료와 소재를 공급할 것”이라고 말했다.

심성미 기자 smshim@hankyung.com