지원 기준 완화했지만

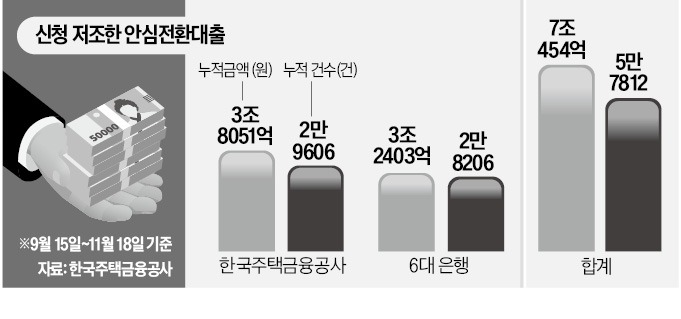

23일 한국주택금융공사에 따르면 안심전환대출 접수를 시작한 지난 9월 15일부터 이달 18일까지 65일간 누적 신청금액은 7조454억원(5만7812건)으로 집계됐다. 올해 공급 목표인 25조원의 28.2%에 불과한 수준이다.

안심전환대출은 고금리·변동금리 주담대를 연 3.8~4.0%(저소득 청년은 연 3.7~3.9%)의 장기·고정금리 대출로 바꿔주는 정책금융 상품이다. 당초 주택 가격 4억원 이하, 부부합산 소득 7000만원 이하 등의 조건을 갖춰야 신청할 수 있었는데, 예상보다 신청이 많지 않자 지난 7일부터 6억원 이하 주택, 부부합산 소득 1억원 이하로 기준을 완화했다. 대출 한도도 2억5000만원에서 3억6000만원으로 늘렸다.

하지만 최근 열흘간의 2단계 접수 기간 신청액은 3조557억원(18일 기준)에 그쳤다. 1단계 신청 기간보다 하루 평균 가입액은 증가했지만, 신청자가 몰려 공급액이 조기 소진된 2015년(1차), 2019년(2차)과 비교하면 수요가 적다는 평가다.

흥행 부진한 까닭은

안심전환대출 실적이 부진한 이유로는 여전히 낮은 주택 가격 기준이 꼽힌다. 1·2차 안심전환대출 공급 때는 주택 가격 기준이 모두 9억원 이하였다. 당시보다 집값이 크게 올랐는데도 주택 가격 기준은 오히려 낮아진 것이다. KB부동산에 따르면 지난달 수도권 아파트 평균 매매가는 7억8844만원에 달한다. 2차 안심전환대출을 공급한 2019년 9월(5억606만원)보다 2억8000만원 이상 뛰었다. 서울은 12억6629만원으로 2019년(8억4000만원)보다 4억원 이상 올랐다.안심전환대출의 금리 자체가 매력적이지 않다는 지적도 나온다. 변동금리 주담대 금리는 통상 6개월 또는 1년 변동 코픽스(COFIX·자금조달비용지수)를 기준금리로 하고 여기에 가산금리를 더해 산출한다. 아직 올해 하반기 금리 변동 폭이 반영되지 않은 대출 고객은 여전히 금리 상승에 따른 위기감을 느끼지 못하고 있는 것으로 은행권은 보고 있다. 한 시중은행 여신담당 임원은 “변동금리 주담대의 가산금리가 만기까지 고정된다는 점도 감안해야 한다”며 “가산금리가 낮았던 시절에 주담대를 받은 고객들은 여전히 대출 금리가 낮을 수 있다”고 했다.

채권 시장 충격 우려도

정부와 여당은 안심전환대출 공급을 확대하기 위해 주택 가격 기준을 내년 초 9억원까지 올리는 방안을 추진 중이다. 대출 한도는 최대 5억원으로 확대한다는 구상이다.이를 두고 형평성 논란도 일고 있다. 금리 인상에 대비해 미리 연 4%가 넘는 고정금리 정책대출을 받은 차주나 안심전환대출 지원 대상에서 제외된 전세대출 차주들에겐 역차별이라는 지적이다. “9억원짜리 집을 산 사람까지 국가가 도와줘야 하느냐”는 비판도 제기된다.

안심전환대출 확대가 최근 요동친 채권시장에 다시 충격을 줄 수 있다는 관측도 나온다. 주금공은 안심전환대출 재원을 마련하기 위해 대출을 담보로 주택저당증권(MBS)을 발행한다. 초우량 채권으로 분류되는 MBS가 시장에 쏟아지면 자금 시장의 블랙홀이 될 수 있다.

박상용 기자 yourpencil@hankyung.com