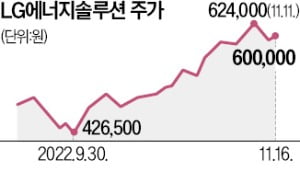

16일 금융투자업계에 따르면 이달 들어 증권사 6곳이 LG에너지솔루션 목표주가를 상향했다. 삼성증권은 60만원에서 70만원으로 17%, 미래에셋증권은 67만원에서 75만원으로 11.94% 목표주가를 올렸다. 신영증권(16.95%), 하나증권(13.33%), 신한투자증권(4.62%), 대신증권(5.26%) 등도 목표주가를 일제히 올렸다.

16일 금융투자업계에 따르면 이달 들어 증권사 6곳이 LG에너지솔루션 목표주가를 상향했다. 삼성증권은 60만원에서 70만원으로 17%, 미래에셋증권은 67만원에서 75만원으로 11.94% 목표주가를 올렸다. 신영증권(16.95%), 하나증권(13.33%), 신한투자증권(4.62%), 대신증권(5.26%) 등도 목표주가를 일제히 올렸다.증권사들은 공통적으로 시진핑 중국 국가주석의 3연임을 계기로 나타난 차이나 엑소더스를 이유로 꼽았다. 조현렬 삼성증권 연구원은 “시진핑 3기 정부 출범으로 인한 리스크 때문에 글로벌 투자자가 잇따라 중국 비중을 축소하고 있다”며 “대신 대체재 성격의 한국 배터리 사업 투자 비중을 늘리는 것으로 분석된다”고 말했다.

최근 한 달간 LG에너지솔루션 주가가 21.87% 오르는 동안 중국 대표 배터리업체인 CATL 주가는 10% 넘게 하락했다.

이와 함께 미국과 유럽이 중국을 배제한 전기차 밸류체인 재편을 계속 시도하고 있기 때문에 LG에너지솔루션이 지속적으로 반사이익을 볼 것이란 관측도 나온다.

LG에너지솔루션은 LG화학을 통해 소재 수직계열화에 어느 정도 성공한 상태다. 증권가는 미국 완성차 업체와 LG에너지솔루션 간 조인트벤처(JV) 형태의 배터리 공급이 활발히 이뤄질 것으로 보고 있다. 올해 대비 50% 이상 매출이 늘어날 것이란 예상이다.

성상훈 기자 uphoon@hankyung.com