11일 금융감독원에 따르면 HMM의 지난 9월 말 기준 현금성 자산은 16조5685억원이다. 작년 말(6조5272억원)보다 10조원 넘게 늘었다. 이 회사는 언제든 뽑아 쓸 수 있는 수시입출금예금 등 현금성 자산이 10조3123억원에 달한다. 국공채와 정기예금 등 만기가 1년 미만인 기타 유동 금융자산은 4조616억원, 주식 등 당기손익 인식자산은 1조4636억원이다. 현금성 자산이 큰 폭 불어난 것은 실적이 뒷받침돼서다. HMM의 올 3분기 영업이익은 전년 동기 대비 14.5% 늘어난 2조6010억원으로 나타났다. 올 1~3분기 누적 영업이익은 8조6867억원으로 사상 최대다.

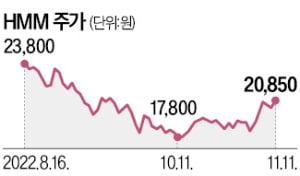

11일 금융감독원에 따르면 HMM의 지난 9월 말 기준 현금성 자산은 16조5685억원이다. 작년 말(6조5272억원)보다 10조원 넘게 늘었다. 이 회사는 언제든 뽑아 쓸 수 있는 수시입출금예금 등 현금성 자산이 10조3123억원에 달한다. 국공채와 정기예금 등 만기가 1년 미만인 기타 유동 금융자산은 4조616억원, 주식 등 당기손익 인식자산은 1조4636억원이다. 현금성 자산이 큰 폭 불어난 것은 실적이 뒷받침돼서다. HMM의 올 3분기 영업이익은 전년 동기 대비 14.5% 늘어난 2조6010억원으로 나타났다. 올 1~3분기 누적 영업이익은 8조6867억원으로 사상 최대다.하지만 주가는 딴 판이다. 이 회사 주가는 이날 600원(2.96%) 오른 2만850원에 마감했다. 증시가 일제히 강세를 보인 결과다. 하지만 최근 6개월 동안의 하락 폭은 29.88%에 이른다. 12개월 선행 주가수익비율(PER)은 1.91배로 팬오션(4.58배) 등을 밑돈다.

이 회사 주가를 누르는 것은 ‘영구채(영구전환사채·신종자본증권) 폭탄’이다. 산업은행(보유 지분 20.69%)과 한국해양진흥공사(19.96%)가 HMM 지분 40.65%를 쥐고 있다. 산업은행 등은 이 영구채를 주당 5000원에 HMM 주식으로 전환할 수 있다. 영구채를 모두 주당 5000원으로 전환할 경우 5억3578만 주가 시장에 쏟아진다.

김익환 기자 lovepen@hankyung.com