SK바이오팜이 시장 전망치(컨센서스)를 넘어선 올해 3분기 실적을 발표했다.

11일 증권가는 미국 매출이 꾸준히 성장 중이며, 기타 지역 매출도 크게 증가했다고 분석했다. 중남미 기술수출 계약금이 인식된 영향으로 영업적자도 축소됐다. 미국 영업 환경의 개선과 진출 국가의 확대 등 앞으로의 실적도 긍정적으로 전망했다.

SK바이오팜은 뇌전증 치료제 ‘세노바메이트’(미국명 엑스코프리)를 미국과 유럽 등에서 출시했다. 미국에서는 자회사를 통해 직접 판매한다. 유럽 및 중남미 등은 협력사를 통한다.

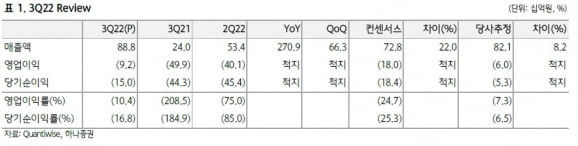

SK바이오팜의 3분기 매출은 전년 동기 대비 270% 늘어난 888억원을 기록했다. 컨센서스를 22% 웃돌았다. 영업손실은 92억원으로 적자가 지속됐지만, 작년 3분기 499억원 및 컨센서스 180억원보다 축소됐다.

회사는 세노바메이트의 미국 판매를 엑스코프리 매출로, 미국 외 판매는 완제의약품(DP) 및 원료의약품(API) 매출로 구분한다. 기술사용료(로열티)와 계약금 등은 용역 매출로 인식한다.

용역 매출은 작년 3분기 27억원에서 315억원으로 증가했다. SK바이오팜은 지난 7월 브라질 제약사 유로파마와 중남미 17개국에 대한 세노바메이트 기술수출 계약을 맺었다. 이로 인한 계약금 196억원이 3분기에 반영됐다.

API 및 DP 매출은 출시 국가가 늘며 13억원에서 99억원으로 늘었다. 지난 6월 독일을 시작으로 덴마크 스웨덴 영국 오스트리아 이탈리아 등으로 출시 국가가 확대됐다.

미국 엑스코프리 매출은 474억원으로 전년 동기 대비 138% 증가했다. 미국 처방건수(TRx)는 전분기 대비 13.3% 늘었다.

하나증권은 SK바이오팜이 코로나19로 위축된 영업환경의 영향에서 아직 완전히 벗어나지 못했다고 분석했다.

박재경 하나증권 연구원은 “미국에서 코로나19 관련 방역 조치가 해제되며 영업활동이 정상화됐지만 아직 극적인 효과가 나타난 것은 아니다”라며 “내년부터 시작할 환자 대상 TV 광고를 통해 처방수가 더욱 빠르게 늘어날 것”이라고 예상했다.

앞으로의 실적도 긍정적이란 전망이다. 세노바메이트의 판매 지역이 늘어나고 있고, 마케팅도 강화할 예정이기 때문이다. 유럽 출시국이 확대 중이고, 캐나다 이스라엘 및 남미 17개국에 대한 기술수출 계약도 체결했다.

하태기 상상인증권 연구원은 “내년부터 코로나19로 인해 어려웠던 영업환경에서 벗어나며 성장폭이 확대될 것”이라며 “미국 매출은 2023년 2700억원대를 기록하고, 영업이익은 2024년부터 흑자전환할 것”이라고 추정했다.

박인혁 기자 hyuk@hankyung.com