클래시스가 시장 기대치(컨센서스)를 웃도는 올해 3분기 실적을 발표했다. 10일 증권가는 우호적인 환율 환경 및 브라질에서의 성공적인 신제품 출시가 성장을 이끌었다고 분석했다.

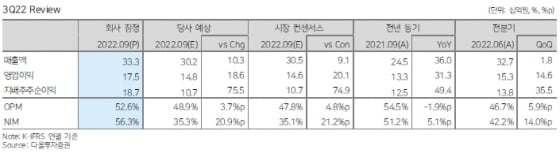

클래시스는 3분기에 매출 333억원과 영업이익 175억원을 기록했다. 전년 동기 대비 36%와 31% 늘었다. 컨센서스 대비로는 각각 9.1%와 20.1% 증가했다.

국내 장비 매출은 ‘슈링크 유니버스’ 판매가 감소하며 소폭 줄었지만, 해외 매출이 증가했다. 브라질에서 슈링크 유니버스를 출시하고, 달러 가치가 높아진 영향이다. 슈링크 유니버스의 고마진 소모품 판매가 늘며 영업이익도 개선됐다.

NH투자증권은 클래시스의 슈링크 유니버스 판매 전략이 국내와 해외에서 다르다는 점에 주목하며 브라질 출시를 성공적이라고 평가했다.

국내에서는 기존 슈링크를 소모품 회전이 빠른 슈링크 유니버스로 교체할 것을 유도했다. 해외에서는 슈링크로 일반 시장, 슈링크 유니버스로 고급형(프리미엄) 시장에 들어가는 두 갈래(투트랙) 전략을 구사했다. 슈링크 유니버스는 지난 9월 브라질에서 고가에 출시되며 초도물량 50대의 판매를 개시했다. 이와 같은 투트랙 전략의 효과를 확인했다는 분석이다.

박병국 NH투자증권 연구원은 “클래시스는 작년 2월에 장비 수출이 늘며 주가가 크게 상승했다”며 “수출 비중 20% 초반 수준인 브라질에서의 성공적인 신제품 출시로 다시 주가상승 국면에 진입할 수 있을 것”이라고 말했다.

4분기 실적에 대해서도 긍정적인 전망이 나온다. 다올투자증권은 클래시스의 4분기 매출과 영업이익을 각각 391억원과 197억원으로 추정했다. 전년 동기 대비 각각 55%와 72% 증가할 것이란 예상이다.

박종현 다올투자증권 연구원은 “4분기에는 고주파(RF) 신제품 ‘볼뉴머’의 국내 출시 및 브라질 및 태국에서의 슈링크 유니버스 판매가 매출 증가에 기여할 것”이라고 말했다.

중국과 미국 진출은 매출이 계단식으로 성장할 수 있는 동력이 될 것으로 봤다. 중국 진출을 위한 임상수탁기관(CRO) 계약은 내년 상반기로 예상했다. 경쟁사의 국내 및 미국 출시 시점을 근거로 클래시스의 미국 진출 시점은 2026년 이내가 될 것으로 전망했다.

박인혁 기자 hyuk@hankyung.com