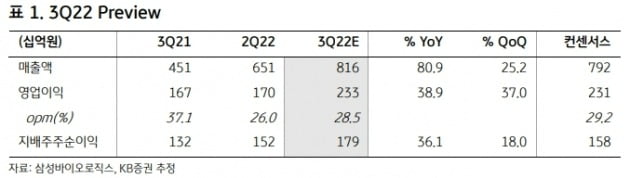

2022년 3분기 삼성바이오로직스의 연결 재무제표 기준 매출은 전년 대비 80.9% 증가한 8155억원으로 추산했다. 영업이익은 38.9% 증가한 2325억원을 예상했다. 매출과 영업이익 모두 컨센서스를 웃도는 수준이다. 다만 지난 분기부터 삼성바이오에피스 실적이 연결로 인식됨에 따라 전년 동기 대비 증가율은 큰 의미가 없다고 설명했다.

김태희 연구원은 “제품 비중(믹스) 개선으로 평균판매가격(ASP)이 상승했고 2분기 1~3공장이 완전(풀) 가동됐다”며 “‘휴미라’ 바이오시밀러(바이오의약품 복제약)의 미국 식품의약국(FDA) 허가에 따른 단계별기술료(마일스톤)도 유입됐다”고 말했다. 원달러 환율 상승도 3분기 실적 성장에 영향을 미쳤을 것이란 판단이다.

추가 성장 동력도 확보했다고 봤다. 4공장 가동 개시와 함께 생산능력(캐파)을 지속 확대하면서다. 삼성바이오로직스는 최근 4공장의 24만ℓ 중 6만ℓ를 우선 가동했다.

김 연구원은 “기술이전, 허가용 제품 생산 및 승인 기간을 고려하면 내년 말부터 본격적으로 실적에 반영될 것”이라며 “4공장 풀가동 시 회사의 캐파는 총 60만4000ℓ에 달해 글로벌 바이오 위탁생산(CMO) 1위 기업으로서의 입지가 더욱 탄탄해질 것”이라고 전망했다.

5공장의 미국 진출 가능성도 내다봤다. 김 연구원은 “글로벌 제약·바이오 전문지 피어스 파마를 통해 삼성바이오로직스 5공장의 해외 진출 가능성을 확인했다”고 말했다. 지난 6일 피어스 파마는 “삼성바이오로직스가 해외에 공장을 건설할 ‘적절한 시기’를 기다리고 있으며 이미 미국에서 몇 개 주에 대해 검토한 상태”라고 보도했다.

김 연구원은 “이 경우 최근 위험요인(리스크)으로 불거진 미국의 ‘국가 바이오기술 및 바이오제조 이니셔티브’ 행정명령 우려를 크게 줄일 수 있을 것”이라고 말했다.

이도희 기자 tuxi0123@hankyung.com