3분기 호실적이 예고된 은행주가 저평가를 받고 있다는 분석이 나왔다. 최근 주가 하락으로 배당수익률이 오르면서 안정적인 배당수익을 노리는 투자자들에겐 매력이 더 올라갔다는 평가다.

11일 유안타증권은 신한지주, KB금융, 하나금융지주, 우리금융지주, 기업은행, BNK금융지주, DGB금융지주, JB금융지주 등 8개 상장 은행주들의 3분기 영업이익 전망치 합산액을 7조8820억원으로 제시했다. 지난해 3분기 영업이익 합산액인 7조1996억원보다 9.47% 늘어날 것으로 전망됐다. 증권거래 수수료 등 비이자이익 부문의 실적은 부진하지만, 기준금리 인상으로 순이자마진이 증가하면서 전체적인 실적 개선이 예상된다는 분석이다.

호실적이 예고됐지만 은행주 주가는 최근 시장수익률을 밑돌고 있다. 한국거래소에 따르면 'KRX 은행' 지수는 지난 7월 1일부터 이날까지 12.65% 하락했다. 같은 기간 코스피지수는 4.91% 빠졌다. 글로벌 긴축으로 경기둔화가 예상되면서 장기적으로 은행들의 이익이 감소할 것이란 우려가 시장에 퍼지고 있어서다.

전문가들은 긴축 우려가 주가에 지나치게 반영돼 은행주들이 저평가됐다고 분석했다. 신한지주, KB금융, 하나금융지주, 우리금융지주 등 4대 금융지주사의 주가순자산비율(PBR)은 이날 기준 0.4배에 미치지 못하고 있다. 구경회 SK증권 연구원은 “긴축 영향으로 부정적인 시선이 시장에 전반적으로 퍼져 있지만 단기 실적 흐름은 탄탄한 편”이라며 “3분기 실적을 감안하면 현재 주가는 과도한 저평가”라고 설명했다.

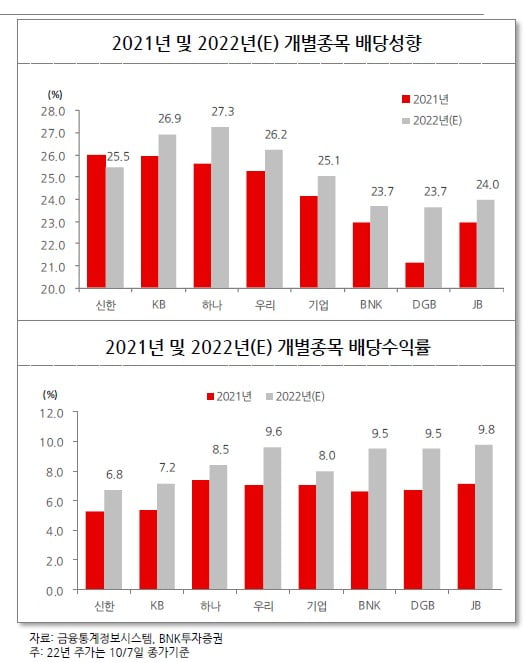

오히려 주가가 빠지면서 은행주의 배당 투자 매력이 높아졌다는 분석도 나온다. BNK투자증권에 따르면 8개 은행주의 평균 연 배당수익률은 전년대비 2.0%포인트 상승한 8.6%를 기록할 것으로 예상됐다. 개별 종목별로는 JB금융지주가 9.8%로 가장 높은 배당수익률을 기록할 것으로 추정됐다. 이어 우리금융지주(9.6%), DGB금융지주(9.5%), 하나금융지주(8.5%) 순서였다.

김인 BNK투자증권 연구원은 “최근 은행주들이 주주친화정책을 대대적으로 강화했다"며 "3분기 순이익 증가 등을 고려하면 현재 주가 기준으로 8% 넘는 높은 배당수익률이 지속될 전망”이라고 했다.

배태웅 기자 btu104@hankyung.com