삼성전자의 지난 3분기 실적에 시장이 거는 기대는 크지 않았다. 소비 위축 경고등이 계속 켜졌기 때문이다. 증권사들은 석 달 전 13조5536억원에 달한 3분기 영업이익 컨센서스(추정치 평균)를 11조8683억원까지 끌어내리며 눈높이를 낮췄다.

뚜껑을 열어보니 기대보다 더 안 좋았다. 메모리 반도체 중에서도 고부가가치 제품인 ‘서버 D램’ 업황이 예상보다 훨씬 부진했다는 분석이 나온다. 치솟은 원재료비와 물류비도 3분기 영업이익을 끌어내린 주요 원인으로 평가된다.

사실상의 ‘어닝 쇼크’

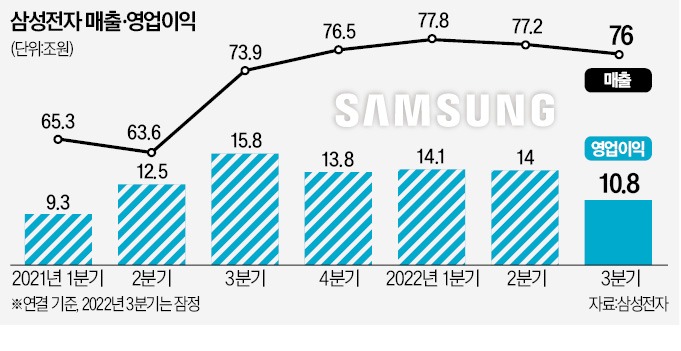

7일 삼성전자가 발표한 3분기 매출(76조원)과 영업이익(10조8000억원)은 컨센서스를 각각 2.9%, 9.0% 밑돌았다. 컨센서스가 낮아질 만큼 낮아진 상황임을 감안하면 사실상의 ‘어닝 쇼크’라는 평가가 나온다.

삼성전자의 주력 사업인 메모리 반도체 업황이 예상보다 더 부진했다는 것이 기대 이하 실적의 가장 큰 원인으로 분석된다. 증권업계에 따르면 삼성전자의 3분기 D램 출하량은 전 분기 대비 15% 줄어든 것으로 나타났다. 시장에선 삼성전자의 3분기 반도체 영업이익이 5조~6조원으로 전년 동기(10조600억원) 대비 40~50% 감소한 것으로 추정한다.

특히 상대적으로 고부가가치 사업으로 평가되는 서버 D램 시장마저 얼어붙었다는 게 삼성 안팎의 평가다. 업계에서는 중국의 상하이 봉쇄와 러시아·우크라이나 전쟁 영향으로 PC와 스마트폰 소비가 줄고 관련 D램 수요도 감소했을 것이라는 추정이 주류를 이뤘다. 서버용 수요까지 함께 급감하리라는 관측은 많지 않았다. 이번 실적 발표에 시장이 받은 충격이 큰 배경이다. 서버 D램은 삼성전자 반도체 매출의 약 40%를 차지한다. 아마존, 마이크로소프트 같은 대형 클라우드업체들이 경기 상황을 고려해 데이터센터 투자를 줄인 영향이 크다.

스마트폰 디스플레이 ‘선방’

반면 삼성전자가 차세대 먹거리로 삼고 있는 파운드리(반도체 수탁생산)에선 기대 이상의 실적이 난 것으로 알려졌다. 업계에선 삼성전자 파운드리사업부가 전년 동기 대비 40% 이상 증가한 7조원대 후반에서 8조원 정도의 매출을 기록한 것으로 보고 있다.스마트폰은 전반적인 업황 부진에도 ‘선방했다’는 평가가 나온다. MX(모바일경험)사업부 영업이익은 3조원 정도로 추정되고 있다. 지난해 3분기(3조3600억원) 대비 10% 줄어든 수준이다. 지난 8월 출시한 갤럭시Z플립4와 갤럭시Z폴드4가 해외에서 잘 팔리면서 시장 예상보다는 좋은 실적을 거둔 것으로 알려졌다. 갤럭시Z플립4·폴드4의 글로벌 초기 출하량은 전작 대비 두 배 이상 증가했다.

디스플레이 부문 영업이익은 1조5000억원 안팎으로 추정된다. 작년 3분기(1조4900억원)와 비슷한 수준이다. 자회사 삼성디스플레이가 애플 아이폰14 초도 물량을 확보한 게 긍정적인 영향을 준 것으로 알려졌다.

4분기도 ‘먹구름’

올해 4분기 실적에 대한 우려도 크다. 4분기 컨센서스는 매출 78조5145억원, 영업이익 9조9842억원이다. 영업이익은 지난해 4분기(13조8667억원) 대비 27.9% 적다.반도체 가격은 내년 상반기까지 하락세를 보일 것이란 전망이 우세하다. 시장조사업체 트렌드포스에 따르면 4분기 D램 가격은 13~18%, 낸드플래시는 15~20% 하락할 것으로 예상된다. 스마트폰, TV, 가전과 관련해서도 “재고 증대와 소비 위축의 부정적인 영향이 상당 기간 이어질 것”이란 관측이 나온다.

황정수/정지은 기자 hjs@hankyung.com