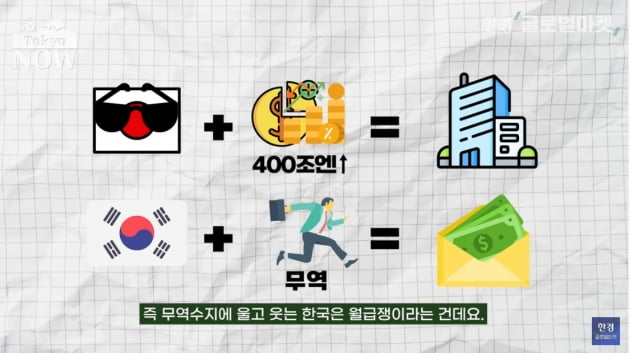

‘월급쟁이인 한국이 건물주 일본을 왜 걱정하나.’

일본이 위기라면 어김없이 나오는 또 하나의 반응이다. 400조엔이 넘는 해외자산에서 이자와 배당만으로 매년 20조엔을 벌어들이는 일본을 건물주, 땀 흘려 만든 제품을 매달 해외에 팔아서 벌어들이는 무역수지에 울고 웃는 한국은 월급쟁이에 비유했다.

그런데 월급쟁이는 건물주를 걱정하면 안되나? 대기업 다니는 월급쟁이가 어마어마한 빌딩을 갖고는 있지만 유지·보수료를 감당하는데 허덕이는 건물주를 걱정할 수 있는 것 아닌가.

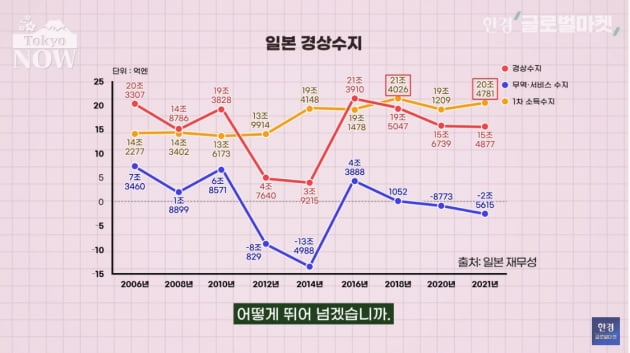

2010년 이전까지 일본이 '넘사벽(넘을 수 없는 사차원의 벽)' 경제대국이었던 건 초일류 대기업에 다니는 건물주였기 때문이다. 많을 때는 연간 10조엔이 넘는 무역흑자(급여소득)를 내는 것도 모자라 매년 20조엔씩을 이자와 배당(건물 임대료)으로 버는 나라가 일본이었다. 무역흑자와 이자·배당 소득으로 매년 20조엔씩을 버니 400조엔에 달하는 대외자산, 즉 건물을 세계 최대 규모로 늘릴 수 있었다. 하지만 상황이 변했다.

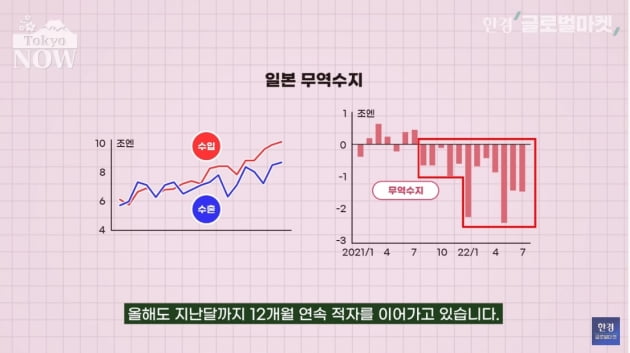

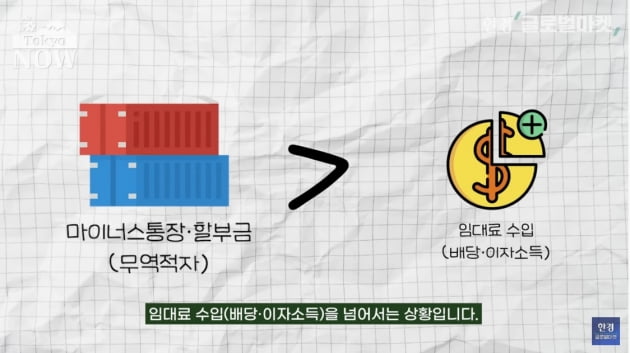

먼저 무역흑자와 이자·배당 수입이라는 일본 경제의 2가지 기둥 가운데 무역흑자가 무너졌다. 대기업 다니던 건물주였던 일본이 대기업에서는 정리해고가 된 셈이다. 회사에서 잘려서 월급이 0이 되기만 한게 아니라 월급 믿고 쓴 마이너스통장과 할부금(무역적자) 지출이 만만치 않은 상황에 비유할 수 있다.

어느 정도냐 하면 매월 갚아야 할 마이너스 통장과 할부금(무역적자)이 임대료(배당·이자소득)를 넘어서는 상황이다. 경상적자, 즉 임대료로 할부금을 못 값는 상황이 이어지면 어떡해야 할까. 건물을 팔 수 밖에 없다. 일본의 자랑인 31년째 세계 1위 규모의 대외자산이 흔들리는 것이다.

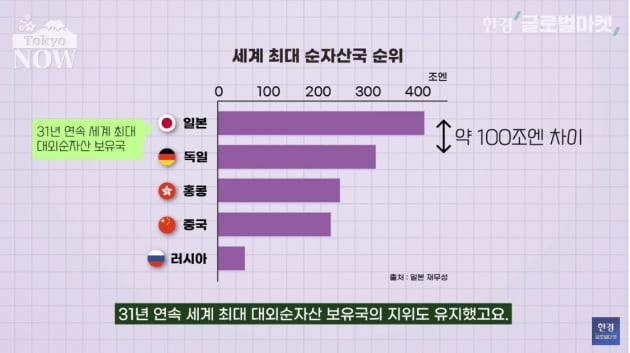

2022년 5월 일본 재무성은 2021년 일본의 대외 순자산이 411조1841억엔(약 4069조2423억원)으로 전년 동기 대비 15.8% 증가했다고 발표했다. 2년 만에 대외자산이 증가세로 돌아서면서 처음 400조엔을 넘어섰다. 역전될 것이라던 2위 독일(315조7207억엔)과 격차도 다시 100조엔 가까이 벌어졌다. 31년 연속 세계 최대 대외 순자산 보유국의 지위도 유지했다.

'역시 일본은 끄떡없네'라는 평가가 나올 수 있지만 엔저(低)로 인한 착시효과다. 작년 말 달러당 엔화 가치는 115.12엔으로 1년 동안 10엔 이상 떨어졌다. 엔저로 인한 평가이익이 81조8000억엔에 달했다.

지난해 대외자산 증가 규모는 54조2141억엔이었으니 엔저로 인한 평가이익 부분을 빼면 일본의 대외자산은 2년 연속 감소했다는 추정이 가능하다. 일본은 해외 자산의 70% 이상을 외화로 보유하고 있기 때문에 엔화 가치가 떨어질수록 보유금액이 늘어나 보인다.

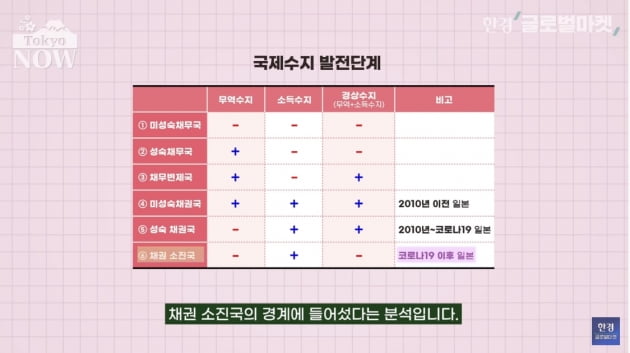

일본 경제도 국제수지 발전 단계설의 숙명을 피하지 못한다는 의미이기도 하다. 국제수지 발전 단계설은 국제수지와 대외자산 구조의 변화로 국가의 흥망성쇄를 단계별로 설명하는 이론이다.

경상수지와 이를 구성하는 무역수지(급여소득), 해외자산으로부터 벌어들이는 이자·배당 소득수지(건물 임대료)의 3개 항목이 각각 흑자인지 적자인지에 따라 국가의 성장 단계를 ① 미성숙채무국 ② 성숙채무국 ③ 채무변제국 ④ 미성숙채권국 ⑤성숙 채권국 ⑥채권 소진국의 여섯 가지로 분류한다.

미성숙 채무국은 산업 발전을 막 시작한 나라다. 산업을 발전 시키려면 원자재를 수입하고, 해외에서 자금을 차입해야 한다. 따라서 무역수지는 물론 이자를 지급하느라 소득수지까지 모두 적자가 된다.

성숙 채무국은 산업이 발전하고 수출경쟁력이 향상돼 무역수지가 흑자로 전환한 단계다. 다만 경상수지는 적자가 계속되는 상태다. 막대한 해외 차입에 따른 이자 지불금액(소득수지 적자)이 무역흑자를 웃돌기 때문이다.

채무변제국은 산업이 한층 성장해 무역흑자가 소득수지 적자를 웃도는 단계다. 경상수지가 흑자로 돌아서면서 대외채무 상환이 가능해진다. 자본수출국이 되는 것이다. 미성숙 채권국은 무역수지가 정체 상태에 접어들지만 늘어난 대외자산 덕분에 소득수지가 흑자로 전환하는 단계다. 무역수지와 서비스수지가 '쌍끌이 흑자'를 나타내는 시기다.

성숙 채권국은 산업의 국제경쟁력이 떨어져 무역수지가 적자로 돌아서지만 대외자산이 더욱 늘면서 소득수지 흑자도 확대되는 단계다. 경상흑자가 유지되는 한편 대외자산도 계속 늘어나는 상태다.

최종 단계인 채권 소진국은 무역적자 규모가 소득수지 흑자 규모를 웃돌아 경상수지가 적자로 돌아서는 단계다. 쌓아뒀던 대외자산을 헐어쓰는 단계이기 때문에 대외자산도 감소하게 된다.

무역수지와 소득수지가 쌍끌이 흑자를 기록하던 2010년까지 일본은 미성숙 채권국이었다. 무역수지가 적자로 돌아선 2010년부터 코로나19 이전까지 일본은 성숙채권국으로 변했다. 해외에서 벌어들이는 이자와 배당으로 무역적자를 매워 경상흑자를 유지하는 국가가 됐다. 코로나19 확산 이후 일본은 엔화 가치 급락에 따른 무역적자 확대로 채권소진국의 경계에 들어섰다.

불과 10여년 남짓한 기간 동안 나라 경제가 발전 단계설의 두 단계를 건너 뛰며 급격히 늙어버린 것이다. 산업구조를 신속하게 전환하지 않으면 노화가 계속될 수 밖에 없다는게 일본의 고민이다.

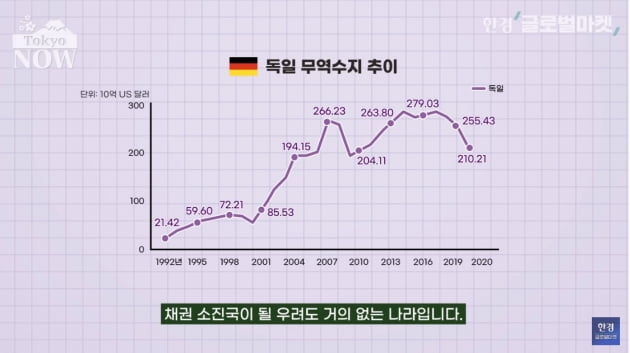

일본이 부러워 하는 나라가 같은 제조강국 독일이다. 독일은 브랜드 가치가 높은 고급차와 고부가가치 제조업을 끌어안았다. 동독과 통일하면서 풍부한 노동력도 확보했다. 가라카마 다이스케 미즈호은행 수석 시장 이코노미스트는 "독일 국내에 주력 제조업의 생산설비가 남아 있는 덕분에 국가의 젊음을 상징하는 무역흑자국의 간판을 굳건히 유지하고 있다"고 분석했다.

일본은 부가가치와 노동생산성을 높이는 대신 아베노믹스의 엔저 유도를 통해 기업의 실적을 인위적으로 끌어올렸다. 하지만 엔저로도 생산연령이 1995년을 정점으로 급격히 감소하는 것을 막을 수는 없었다. 기업들은 생산거점을 해외로 옮겼고, 현지에서 벌어들인 수익을 일본으로 갖고 들어오지 않는다.

산업 경쟁력이 떨어진 일본이 외부환경이 나빠지면 곧바로 무역 적자국이 되는 허약체질이 된 것이다. 건물주를 걱정하는 이유다.

국제수지 발전 단계설에 따르면 한국도 언젠가 건물주가 된다. 2014년부터는 대외 채권이 채무보다 많은 순채권국이 됐다. 적은 금액이지만 임대료를 받는 미니 임대업자가 된 셈이다. 월급쟁이 한국이 이웃 건물주의 사정을 염려할 수 밖에 없는 또다른 이유다.

도쿄=정영효 특파원 hugh@hankyung.com