신한은행이 지난달 내놓은 ‘신한 S드림 정기예금’은 4영업일 만에 1조원 한도가 모두 소진됐다. 최고금리 연 3.2%로 1인당 1억원까지 가입할 수 있는 1년 만기 정기예금이다. 우리은행이 2조원 한도로 출시한 ‘2022 우리특판 정기예금(최고금리 연 3.2%)’도 6일 만에 ‘완판(완전판매)’됐다.

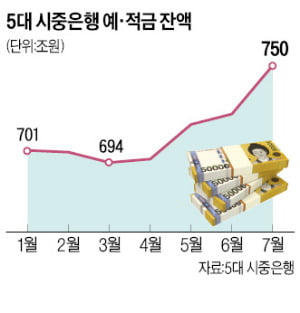

신한은행이 지난달 내놓은 ‘신한 S드림 정기예금’은 4영업일 만에 1조원 한도가 모두 소진됐다. 최고금리 연 3.2%로 1인당 1억원까지 가입할 수 있는 1년 만기 정기예금이다. 우리은행이 2조원 한도로 출시한 ‘2022 우리특판 정기예금(최고금리 연 3.2%)’도 6일 만에 ‘완판(완전판매)’됐다.주식과 암호화폐 등 위험자산에서 은행 예·적금 등 안전자산으로 자금이 쏠리는 ‘역(逆)머니무브’ 현상이 가속화하고 있다. 기준금리 인상 여파로 은행 예·적금 금리가 오르면서 위험자산 대신 은행에 돈을 맡겨두는 게 낫다는 판단에서다. 지난 7월 말 기준 국민 신한 하나 우리 농협 등 5대 시중은행 정기 예·적금 잔액은 750조5658억원으로 집계됐다. 6월 말보다 28조원 늘었다. 지난해 12월 말과 비교하면 7개월 만에 60조원이나 급증했다. 연 3%를 넘어선 시중은행 정기예금 금리가 조만간 연 4%에 달할 것이란 전망이 나온다.

○연 3% 웃도는 은행 정기예금

은행권에 따르면 시중은행 정기예금(12개월 만기) 가운데 금리가 가장 높은 상품은 산업은행 ‘KDB Hi 정기예금’과 우리은행 ‘우리 첫거래우대 정기예금’이다. 두 상품의 최고 금리는 12개월 만기 기준으로 연 3.6%에 달한다. 보통 시중은행 정기예금의 기본금리가 연 3% 안팎임을 감안할 때 높은 수준이다. KDB Hi 정기예금은 매월 300만원 한도 내에서 자유롭게 입금이 가능하며 온라인으로만 가입할 수 있다. 우리 첫거래우대 정기예금은 기본금리 연 2.6%에 우대금리로 연 1%포인트를 받을 수 있다. 우리은행 신규 가입자(1%포인트)거나 직전 1년간 우리은행 예·적금 미보유(0.4%포인트), 우리 오픈뱅킹 서비스에 신규 가입(0.4%포인트) 등이 조건이다.

은행권에 따르면 시중은행 정기예금(12개월 만기) 가운데 금리가 가장 높은 상품은 산업은행 ‘KDB Hi 정기예금’과 우리은행 ‘우리 첫거래우대 정기예금’이다. 두 상품의 최고 금리는 12개월 만기 기준으로 연 3.6%에 달한다. 보통 시중은행 정기예금의 기본금리가 연 3% 안팎임을 감안할 때 높은 수준이다. KDB Hi 정기예금은 매월 300만원 한도 내에서 자유롭게 입금이 가능하며 온라인으로만 가입할 수 있다. 우리 첫거래우대 정기예금은 기본금리 연 2.6%에 우대금리로 연 1%포인트를 받을 수 있다. 우리은행 신규 가입자(1%포인트)거나 직전 1년간 우리은행 예·적금 미보유(0.4%포인트), 우리 오픈뱅킹 서비스에 신규 가입(0.4%포인트) 등이 조건이다. 농협은행도 비대면 전용 상품인 ‘NH올원e예금’에 우대금리를 주는 특판 행사를 펼치고 있다. 기본금리 연 3.0%에 우대금리 0.4%포인트를 더해 최고 연 3.4%의 이자를 챙길 수 있다. 가입자 절반이 1000만~5000만원의 목돈을 예치할 정도로 인기를 끌고 있다. 신한은행 ‘아름다운 용기 정기예금’(연 3.4%), 전북은행 ‘JB 다이렉트예금통장’(연 3.30%) 하나은행 ‘하나의 정기예금’(연 3.3%), 국민은행 ‘KB스타 정기예금’(연 3.2%) 등도 연 3%를 웃도는 이자를 준다.

농협은행도 비대면 전용 상품인 ‘NH올원e예금’에 우대금리를 주는 특판 행사를 펼치고 있다. 기본금리 연 3.0%에 우대금리 0.4%포인트를 더해 최고 연 3.4%의 이자를 챙길 수 있다. 가입자 절반이 1000만~5000만원의 목돈을 예치할 정도로 인기를 끌고 있다. 신한은행 ‘아름다운 용기 정기예금’(연 3.4%), 전북은행 ‘JB 다이렉트예금통장’(연 3.30%) 하나은행 ‘하나의 정기예금’(연 3.3%), 국민은행 ‘KB스타 정기예금’(연 3.2%) 등도 연 3%를 웃도는 이자를 준다.시중은행들이 치열한 예금 금리 경쟁을 벌이면서 인터넷은행들보다 금리가 높은 편이다. 케이뱅크 ‘코드K정기예금’ 최고금리는 연 3.0%, 카카오뱅크 정기예금은 연 2.5% 등으로 은행에 못 미친다. 인터넷은행 관계자는 “인터넷은행은 수신상품의 종류가 적고 우대조건이 따로 없기 때문에 일부 상품의 금리를 높게 적용하는 시중은행 상품과 차이가 있다”고 설명했다.

○적금은 연 9%대 상품까지

정기예금보다 매월 약정된 금액을 맡기는 정기적금 금리 상승세는 더 가파르다. 은행과 카드사, 우체국 등 금융회사들이 협업한 상품들이 금리가 높은 편이다. ‘우체국 신한카드 협업적금’은 금리가 최고 연 9.7%에 달한다. 월 납입 한도는 최대 30만원이다. 신협중앙회가 신한카드와 손잡고 선보인 ‘플러스정기적금’도 최고 연 8%의 금리를 제공한다. 우리은행 ‘우리 Magic 적금 by 롯데카드’는 시중은행 12개월 만기 상품 중 최고 금리인 연 7%를 제공한다. 농협은행 ‘NH걷고싶은 대한민국 적금’(연 6.35%)과 신한은행 ‘신한 쏠만해 적금’(연 5.3%), 하나은행 ‘급여하나 월 복리 적금’(연 5.0%) 등도 최고 금리가 연 5%를 웃돈다. ○파킹통장도 금리 경쟁

돈을 수시로 넣다 뺄 수 있는 이른바 ‘파킹통장’도 금리경쟁이 치열하다. 산업은행의 ‘KDB Hi 비대면 입출금통장’은 최고 연 2.25%의 금리를 제공한다. 우대조건이나 금액 제한도 없다. 작년 말부터 파킹통장 열풍을 불러일으킨 인터넷은행 토스뱅크(최고 연 2%)나 케이뱅크(최고 연 2.1%)를 웃돈다. SBJ저축은행 사이다뱅크(최고 연 2.2%) 등 일부 2금융권 파킹통장보다 높은 이자를 준다. 은행권 관계자는 “연말까지 금리 인상 가능성이 높은 만큼 은행들도 핵심예금 유치와 고객 확보 차원에서 파킹통장 금리를 인상할 것”이라고 했다.김보형 기자 kph21c@hankyung.com