종근당이 별도 재무제표 기준으로 올 2분기에 최대 매출을 기록했다. 1일 증권가는 양호한 실적이지만, 투자에 걸맞은 연구개발(R&D) 성과가 필요한 시점이라고 분석했다.

종근당의 2분기 매출은 전년 동기 대비 11.6% 늘어난 3648억원을 기록했다. 분기 기준 역대 최대 매출이다. 주요 품목의 매출이 고르게 성장했다.

HK이노엔과 공동 판매 중인 위식도역류질환 치료제 ‘케이캡’ 매출은 301억원이다. 전년 동기 대비 19.6% 늘었다. 골다공증 치료제인 ‘프롤리아’와 고혈압 복합제 ‘텔미누보’ 매출은 각각 263억원과 106억원이었다. 43.9%와 18.7% 증가했다.

판매관리비용 증가 등의 영향으로 영업이익은 줄었다. 2분기 영업이익은 281억원으로 전년 대비 16.5% 감소했다. 마케팅 비용이 증가하며 판매관리비가 9.9% 늘었다. 독감 치료제 관련 재고자산 충당금이 반영되고, 임상 연구가 확대되며 연구비가 늘어난 점도 영업이익 감소에 영향을 미쳤다.

신한금융투자는 올해 매출과 영업이익을 각각 1조4543억원과 1058억원으로 예상했다. 각각 작년 대비 9%와 12.5% 증가한 수치다. 하반기에도 케이캡 프롤리아 등 주요 품목들의 높은 성장이 이어질 것이란 전망이다. 최근 국내 품목허가를 받은 천연물 위염 신약 ‘지텍’ 매출도 더해질 것으로 봤다.

주요 품목 중 하나인 케이캡의 공동판매 계약은 내년 말 종료된다. 계약이 연장될 가능성도 있지만 조건이 현재 대비 종근당에 불리해질 가능성이 크다는 전망이다. 따라서 지텍과 후속 신약후보물질(파이프라인)의 성과에 주목해야한다고 했다.

이동건 신한금융투자 연구원은 “연구개발 투자에 따른 성과가 중장기 동력으로 가시화될 필요가 있다"고 말했다.

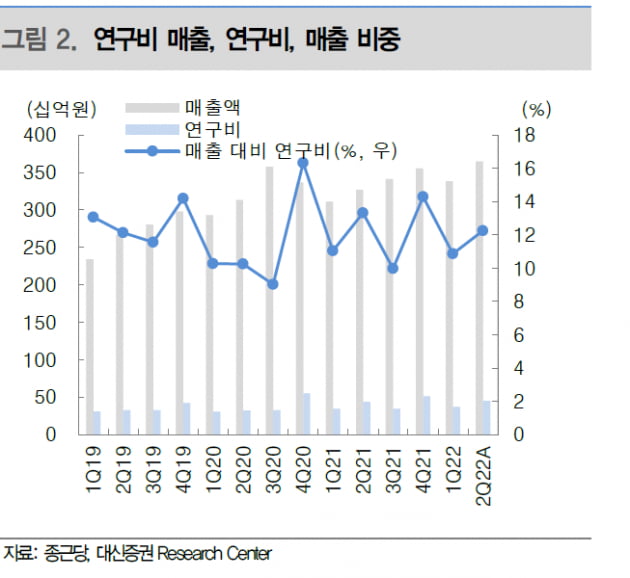

종근당은 최근 3년 간 매출의 약 12%를 연구개발에 투자하고 있다. 그 결과 다수의 신약후보물질이 임상 2상 진입을 앞두고 있다.

샤르코마리투스병 치료제인 ‘CKD-510'은 최근 미국 식품의약국(FDA)과 임상 신청 전 회의(pre-IND meeting)를 마쳤다. 연내 2상 진입이 예상된다. 이중항체 항암제인 ‘CKD-702'는 내년 상반기 임상 1b상을 완료할 예정이다. 고지혈증 치료제 'CKD-508'은 내년 글로벌 임상 2상 진입이 기대된다.

임윤진 대신증권 연구원은 “임상 2상은 유효성 확인 및 개념 증명을 위한 단계”라며 ”내년부터 연구 성과가 가시화될 것으로 기대한다”고 말했다.

박인혁 기자 hyuk@hankyung.com